هدف ۲۵۰ هزار دلاری اتریوم؛ آیا ریاضیات از این پیشبینی «نجومی» حمایت میکند؟ | پیش بینی رشد 50 برابری برای اتریوم

به گزارش اقتصادنیوز، اتریوم بهعنوان دومین رمزارز بزرگ جهان، همواره در مرکز بحثهای مرتبط با آینده بلاکچین و کاربردهای مالی غیرمتمرکز قرار داشته است. این شبکه طی سالهای اخیر با ارتقاهای فنی و گسترش کاربردها در حوزههایی مانند قراردادهای هوشمند، دیفای و پرداختهای دیجیتال، جایگاه خود را در بازار جهانی رمزارزها تثبیت کرده است.

با این حال، در کنار رشد زیرساختی و پذیرش گستردهتر، دیدگاههای متفاوتی درباره ارزشگذاری بلندمدت اتریوم مطرح است؛ برخی تحلیلگران از سناریوهای بسیار صعودی سخن میگویند، در حالی که گروهی دیگر با اشاره به دادههای فعلی شبکه و تغییرات اخیر در ساختار عرضه، نسبت به تحقق چنین برآوردهایی تردید دارند.

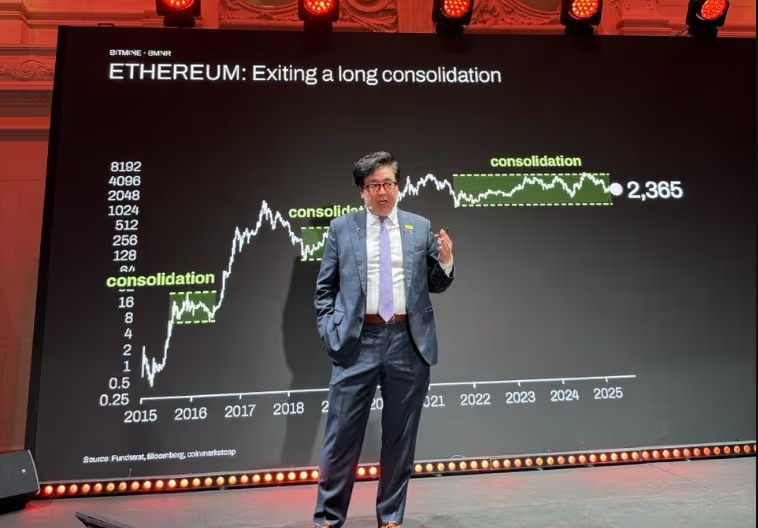

به گزارش کویندسک، رئیس شرکت BitMine در یک کنفرانس در پاریس اعلام کرد که اتریوم میتواند در آینده ۵۰ برابر سطح فعلی رشد کند؛ رشدی که به گفته او ناشی از پرداختهای مبتنی بر هوش مصنوعی و تسلط اعتبارسنجهای شرکتی بر شبکه خواهد بود. در ادامه، ساختار عرضه، تاریخچه نسبت اتریوم به بیتکوین و وضعیت واقعی داراییهای استیکشده اتریوم در این سطوح بررسی میشود.

رسیدن اتریوم به سطح ۲۵۰ هزار دلار، ارزش کل شبکه اتریوم را به حدود ۳۰ تریلیون دلار میرساند؛ رقمی بزرگتر از بازار اوراق خزانهداری آمریکا و در حد مجموع طلای استخراجشده در جهان.

اما این همان هدفی است که تام لی، رئیس BitMine، در کنفرانس Proof of Talk در پاریس این هفته مطرح کرد؛ سناریویی که بر اساس آن اتریوم باید از سطوح فعلی حدود ۵۰ برابر رشد کند، با تکیه بر پرداختهای مبتنی بر هوش مصنوعی و تسلط شرکتها بر فرآیند اعتبارسنجی شبکه.

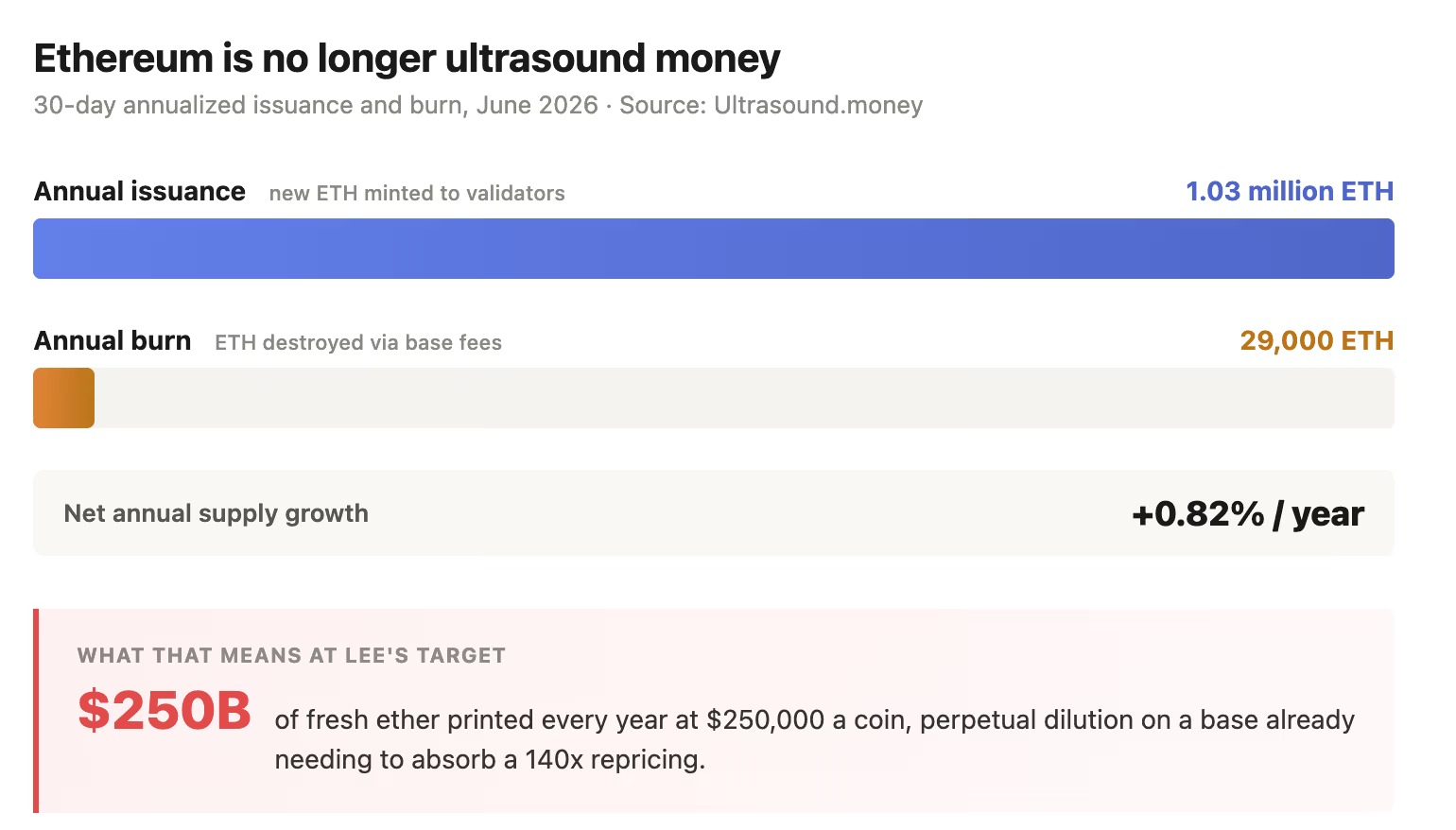

برای درک اینکه این هدف چگونه ممکن است محقق شود، باید از بخش عرضه شروع کرد. عرضه در گردش اتریوم در حال حاضر حدود ۱۲۱.۷۵ میلیون واحد ETH است و سالانه ۰.۸۲ درصد رشد میکند. دلیل این موضوع این است که پس از ارتقای Dencun در سال ۲۰۲۴، بخش عمده فعالیتهای کارمزدی به لایه دومهای ارزانتر منتقل شد و در نتیجه مکانیزم سوزاندن توکنها به شدت کاهش یافت و اکنون تنها حدود ۲۹ هزار ETH در سال سوزانده میشود، در حالی که حدود ۱.۰۳ میلیون ETH صادر میشود.

در قیمت ۲۵۰ هزار دلار برای هر واحد، همین رشد ۰.۸۲ درصدی عرضه به معنای ایجاد حدود ۲۵۰ میلیارد دلار اتریوم جدید در هر سال خواهد بود.

این رشد عرضه بهتنهایی عدد بزرگی نیست. عرضه طلا نیز با نرخ مشابهی افزایش مییابد و بازار اوراق خزانهداری آمریکا حتی سریعتر رشد میکند. داراییهای بزرگ در صورت وجود تقاضای کافی میتوانند این میزان عرضه جدید را جذب کنند.

با این حال، این وضعیت به نوعی پایاندهنده به روایت قدیمی «پول اولتراسوند» است؛ روایتی که بر این فرض استوار بود که اتریوم میتواند به یک دارایی پولی با عرضه کاهشی تبدیل شود، در حالی که استفاده از شبکه همچنان در حال افزایش است. چنین سناریویی در شرایط فعلی وجود ندارد. عرضه ETH همچنان در حال افزایش است، هرچند آهسته اما پیوسته؛ بنابراین یک رشد ۵۰ برابری باید تقریباً تماماً از سمت تقاضا تأمین شود.

اتریوم دیگر «پول اولتراسوند» (ضدتورمی) محسوب نمیشود.

نرخ صدور و سوزاندن توکن در بازه ۳ روزه (سالانهسازیشده)، ژوئن ۲۰۲۶

معنای آن در هدف لی:

در قیمت ۲۵۰ هزار دلار برای هر کوین، سالانه ۲۵۰ میلیارد دلار اتریوم جدید «ایجاد» میشود؛ این به معنای رقیقشدن دائمی ارزش (perpetual dilution) بر پایهای است که پیشتر نیز نیازمند جذب یک بازقیمتگذاری ۱۴۰ برابری بوده است.

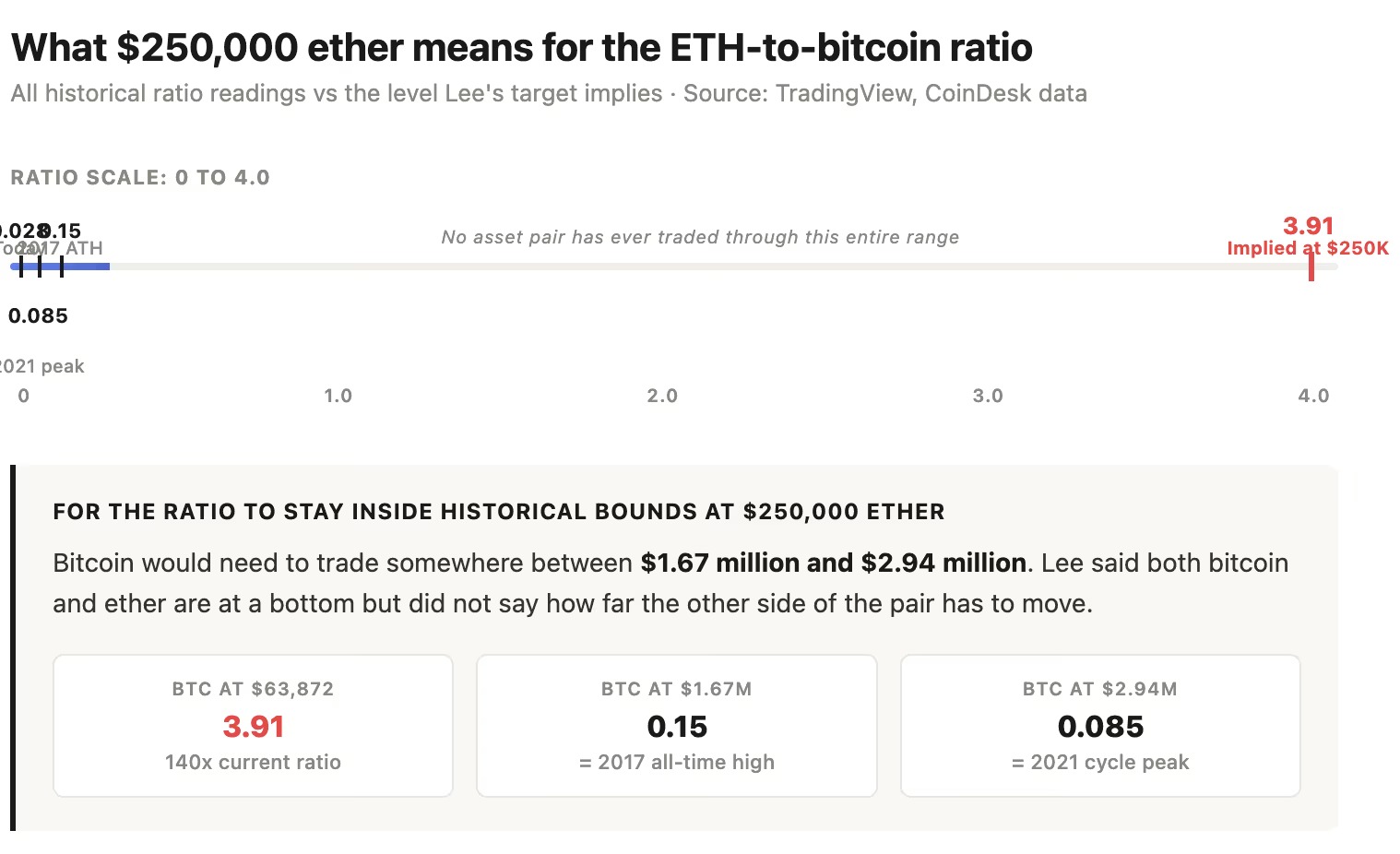

برای درک میزان دور از واقعیت بودن هدف لی، میتوان به نسبت اتریوم به بیتکوین نگاه کرد؛ نسبتی که نشان میدهد اتریوم در مقایسه با بیتکوین چگونه معامله میشود. این نسبت تاکنون هرگز از سطح ۰.۱۵ عبور نکرده و تنها یکبار بهطور موقت در اوج سال ۲۰۱۷ به این محدوده رسیده است.

با قیمت فعلی بیتکوین در سطح ۶۳,۸۷۲ دلار، رسیدن اتریوم به ۲۵۰ هزار دلار این نسبت را به عدد ۳.۹۱ میرساند؛ یعنی بیش از ۲۵ برابر سقف تاریخی آن.

برای اینکه این نسبت در محدوده تاریخی خود باقی بماند، در حالی که اتریوم به ۲۵۰ هزار دلار میرسد، قیمت بیتکوین باید همزمان به محدوده ۱.۶۷ تا ۲.۹۴ میلیون دلار رشد کند. بنابراین، سناریوی مطرحشده توسط لی یا نیازمند رشد همزمان و مشابه بیتکوین و اتریوم است، یا مستلزم شکستن کامل چارچوبهای تاریخی بازار؛ شرایطی که در حال حاضر هیچ نشانهای از آن دیده نمیشود.

معنای اتریوم ۲۵۰ هزار دلاری برای نسبت اتریوم به بیتکوین چیست؟

تمام قرائتهای تاریخی این نسبت در مقایسه با سطحی که هدف لی آن را نشان میدهد.

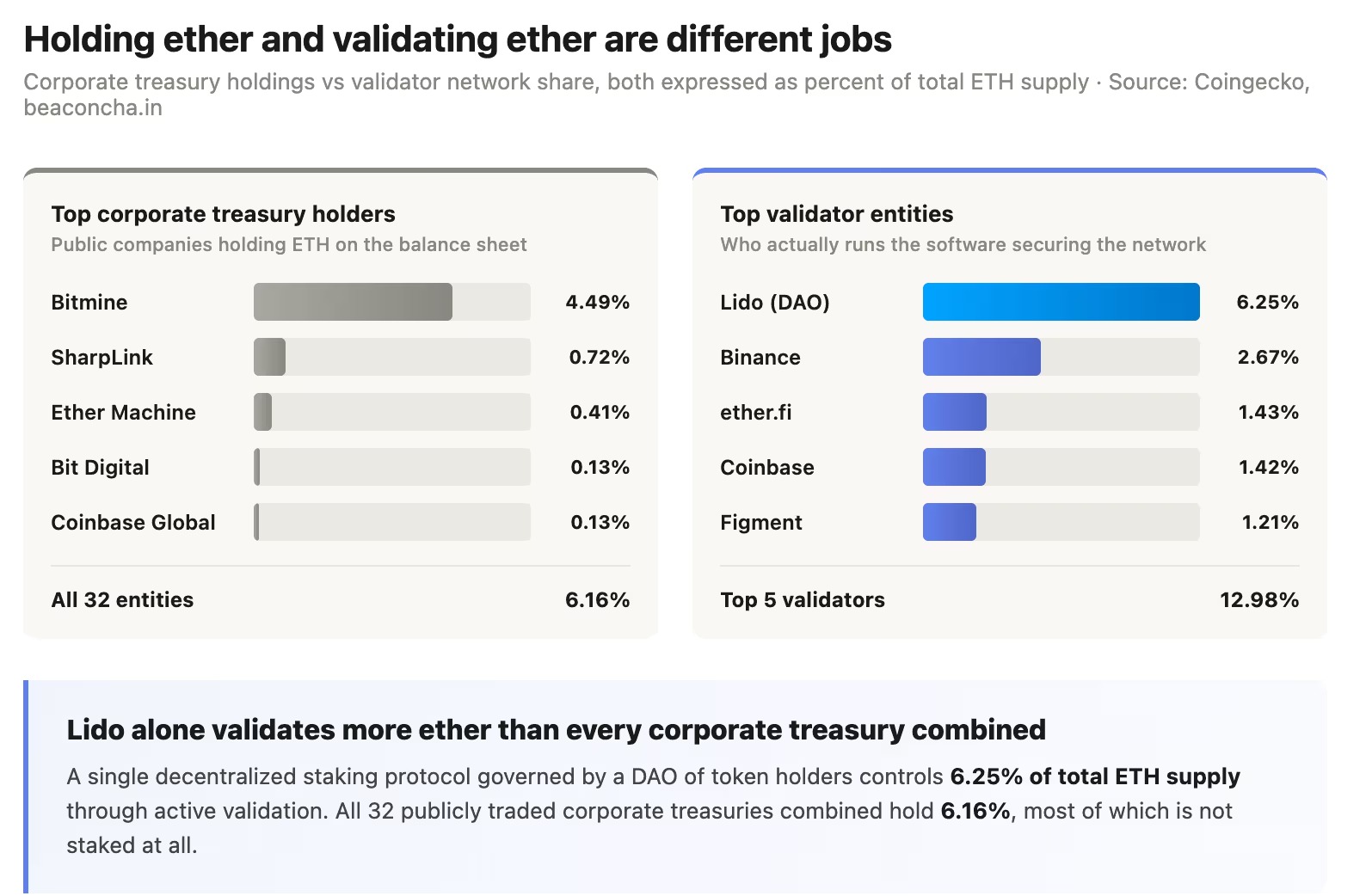

لی همچنین استدلال میکند که سهم بنیاد اتریوم به حدود ۰.۱ درصد از کل عرضه کاهش یافته است، در حالی که نهادهای شرکتی مانند BitMine و SharpLink اکنون در مجموع حدود ۷ درصد از اتریوم در گردش را در اختیار دارند.

بر اساس دادهها، شرکتهای عمومی و دولتها در مجموع ۷.۴۳ میلیون واحد ETH را در قالب ۳۲ نهاد نگهداری میکنند که معادل ۶.۱۶ درصد از عرضه کل است. در این میان، BitMine بهتنهایی ۵.۴۲ میلیون ETH و SharpLink نیز ۸۶۹ هزار ETH در اختیار دارند.

با این حال، نگهداری اتریوم با اعتبارسنجی شبکه دو موضوع کاملاً متفاوت است. اعتبارسنجها در واقع نهادهایی هستند که نرمافزار شبکه را اجرا کرده و امنیت اتریوم را تأمین میکنند و در ازای آن پاداش استیکینگ دریافت میکنند.

از مجموع ۳۹.۲۵ میلیون اتریوم استیکشده، پروتکل Lido که یک سیستم استیکینگ غیرمتمرکز تحت مدیریت DAO است، حدود ۱۹.۴ درصد از سهم را در اختیار دارد. پس از آن نیز Binance، ether.fi، Coinbase و Figment قرار دارند.

در حالی که بزرگترین خزانههای شرکتی دارایی قابلتوجهی از اتریوم را در اختیار دارند، اما در مقیاس اعتبارسنجی شبکه، نقشی نزدیک به آنچه در سناریوی «تصاحب شبکه توسط شرکتها» مطرح میشود ایفا نمیکنند. بهعنوان مثال، Lido بهتنهایی بیش از مجموع تمام شرکتهای عمومی، اتریوم استیکشده را اعتبارسنجی میکند.

نگهداری اتریوم و اعتبارسنجی شبکه اتریوم دو کار کاملاً متفاوت هستند.

مقایسه داراییهای خزانه شرکتها با سهم شبکه اعتبارسنجی، هر دو بهصورت درصدی از کل عرضه اتریوم بیان شدهاند.

در مجموع، اتریوم برای رسیدن به چنین سناریویی باید بخشی از جریان مالی جهانی را جذب کند که تاکنون هیچ دارایی دیگری موفق به تصاحب آن نشده است. همچنین لازم است مکانیزم سوزاندن توکنها دوباره از میزان صدور پیشی بگیرد، نسبت اتریوم به بیتکوین باید با شیبی تندتر از هر مقطع تاریخی بهبود یابد، و در نهایت فرضیه «تسلط اعتبارسنجهای شرکتی» نیز باید در عمل به قدرت واقعی در اعتبارسنجی شبکه تبدیل شود.

به گفته این تحلیل، تنها نشانه اولیه تغییر واقعی در روند بازار، شکلگیری یک روند پایدار و معنادار در نسبت ETH به بیتکوین است؛ نه صرفاً یک جهش کوتاهمدت یکهفتهای. با این حال، در شرایط فعلی دادهها تصویر متفاوتی از واقعیت بازار ارائه میدهند.

ارسال نظر