مسیر روشن بیتکوین برای پیروزی

به گزارش اقتصادنیوز، افزایشپذیرش بیتکوین و بعد از آن اتریوم و برخی رمزارزهای دیگر از سوی نهادهای قانونگذاری، بازارهای مالی، بانکها و مراکز اقتصادی، چشمانداز پذیرش عمومی رمزارزها از همیشه واقعیتر کرده است. اتفاقی با ورود بانکهای بزرگ به معاملات رمزارزی برای راضی نگهداشتن مشتریان در حال سریعتر شدن است.

مزایای ذاتی ETFها برای ارزهای دیجیتال

پیش از بررسی تأثیرپذیرش صندوقهای قابلمعامله در بورس (Exchange-traded fund) به پشتوانه رمزارزهایی همچون بیتکوین و اتریوم، بهتر است ابتدا نگاهی به ماهیت این صندوقها داشته باشیم. صندوق قابلمعامله در بورس یا بهاختصار ETF، صندوقی است به پشتوانه یک یا چند دارایی مختلف که اشخاص حقیقی و بالاخص اشخاص حقوقی یا همان شرکتها میتوانند با خرید هر سهم از آن صندوق، بدون درگیرشدن در رویههای خرید و نگهداری پیچیده، در آن دارایی سرمایهگذاری کنند. سالهاست بسیاری از داراییهای پرطرفدار مانند نفت، طلا و فلزات گرانبها از طریق این صندوقها در دسترس مخاطبان قرار دارد و تصور کنید خریدوفروش فیزیکی این داراییها خصوصاً در حجم بالا تا چه حد میتوانست دشوار، کُند، پرهزینه و شامل ریسکهای عملیاتی باشد. پس اولین ویژگی این صندوقها افزایش سهولت در معاملات است.

از طرفی چون خریدوفروش سهام این صندوقها از طریق بورس انجام میشود و معامله آن مانند معامله سهم معمولی یک شرکت است؛ رسمی و منطبق بر مقررات بورس کشورها است. پس سرمایهگذاران نهادی بهراحتی امکان استفاده از خدمات آنها را خواهند داشت. پشتوانه قانونی و رسمیت داشتن، بهعنوان ویژگی بارز دوم این صندوقها، موجب اعتماد بیشتر سرمایهگذاران بزرگ برای خرید یک دارایی میشود. همه چیز شفاف است و چون ناظر بازار بر شرکتهای ارائهدهنده اشراف کامل دارد، هیچکس طلای تقلبی یا دارایی مشکوک از نظر حقوقی نخواهد خرید!

ورود رمزارزها به جمع داراییهای پرطرفدار

در طی چند سال اخیر با پیشرفت فناوری و ظهور بیتکوین، اتریوم و رمزارزهای دیگر، حوزه امور مالی بهشدت دچار تحول شده است. باگذشت حدود پانزده سال از تولد بیتکوین هماکنون مزایای عملیاتی این سیستم مالی غیرمتمرکز حتی برای مخالفان اولیه آن روشن شده است. این آگاهی که ابتدا بیشتر در بین آزادیخواهان و افراد کم سن و سالترِ نسل زِدی دیده میشد، الان به سطح مدیران شرکتها، معاملهگران بزرگ، بانکها و نهادهای قانونی تسری یافته و منجر به پذیرش رو به گسترش بسیاری از رمزارزها شده است. حال بااینهمه آیا از نظر «سهولت معامله» و «سرمایهگذاری قانونی»، امکان ورود پولهای بزرگ توسط سرمایهگذاران حقوقی در حال حاضر مهیاست؟ پاسخ قطعاً مشخص است، خیر.

بسیاری از شرکتهای بزرگ و افراد ثروتمند تمایل دارند بهجای خرید خود بیتکوین، اتریوم و احتمالاً در آینده صندوقهایی شامل چند رمزارز کوچکتر، سهام آن را خریدوفروش کنند. این کار برای آنها مزایای زیر را در پی دارد:

سهولت در فرایندها: بازار رمزارزها هنوز بسیار کوچکتر از بازارهای سنتی است و به دلیل تفاوت ماهیتی از نظر فنّاوری، بسیاری از سازمانها تحمل ریسک خریدوفروش آن در حجمهای بالا را از طریق صرافیها ندارند. همچنین نگهداری بیتکوین به شکل امن در کیف پولهای سختافزاری و جلوگیری از دسترسی نامجاز به آن مستلزم رعایت مسائل فنی مختلفی است که در نهایت برای بسیاری از سازمانها گزینه ایدهآلی نخواهد بود.

رسمیت قانونی: سرمایهگذاران تحت پوشش و حمایت نهادهای قانونگذار قرار میگیرند. بهعنوانمثال در آمریکا کمیسیون بورس و اوراق بهادار وظیفه حمایت از سرمایهگذاران در مقابل خطرات متعدد بازار را برعهده دارد.

حمایت قانونی: صندوقهای ETF بهمنظور تشویق سرمایهگذاران به حضور قانونی و شفاف در بازار و رونق بخشیدن به بازار بورس تحت معافیت یا تخفیف مالیاتی قرار میگیرند. این امر مشوق بزرگی برای شرکتهای بزرگ است و البته برای آنها مزایای دیگری همچون اعتبار بیشتر در سیستم مالی کشور را به ارمغان میآورد.

با این تفاسیر چشمانداز تسهیل ورود جریان نقدینگی بهعنوان خون تازه در پیکر بازارِ در حالِ بلوغ رمزارزها از همیشه روشنتر است. محبوبیت روبهافزایش این داراییها موجب فشار شرکتها به قانونگذار برای ارائه خدمات بورسی همچون صندوقهای معاملاتی شده است. دراینرابطه روز گذشته، آقای تام فارلی رئیس سابق بورس نیویورک (NYSE) گفت: با تأیید احتمالی ETFهای نقطهای بیتکوین از طرف کمیسیون بورس و اوراق بهادار آمریکا، جریان پول و نقدینگی به سمت صنعت کریپتو سرازیر خواهد شد. او معتقد است، رمزارزها بهعنوان اختراعی بزرگ در حال تغییر امور مالی سنتی هستند و با پذیرش قانونی آن، خریدن بیتکوین برای مردم و سرمایهگذاران سادهتر از قبل خواهد شد.

پذیرش بیتکوین توسط بانکها

گذار از دوران بانکداری متمرکز با تاریخچه چند قرن فعالیت به بانکداری غیرمتمرکز مبتنی بر بلاکچین، بدون ایجاد پلی به برای عبور به این دنیای بهتر و شفافتر امکانپذیر نخواهد بود. در حال حاضر هنوز بخش عمدهای از مردم، کسبوکارها، شرکتها و فعالین اقتصادی، بانکداری سنتی فعلی را مورداعتماد دانسته و از خدمات آن برای انجام امور مالی خود بهره میبرند. راز ایجاد این پلِ واسط، در مبحث پراهمیت «تقاضای مشتری» نهفته است.

درواقع سازوکاری که سالیان سال با اندکی تغییر به مسیر مشخص خود ادامه داده، بدون درخواست و فشار مشتریان، مسیر خود را تغییر نمیدهد. مشتریان میتوانند با درخواست خدمات جدیدِ موردنیاز خود از بانک، این نهاد متمرکز را برای تغییر مسیر تحتفشار قرار دهند. بانک نیز برای حفظ مشتریان و جلوگیری از خروج سرمایه و ورشکستگی در نهایت تن به خواستهٔ مشتریان خواهد داد. اتفاقی که هماکنون در حال رخدادن است.

تحقیقات وبسایت کوین گکو (CoinGecko) تا پایان ماه جولای ۲۰۲۳ نشان میدهد ۷۴ درصد از ۵۰ بانک برتر جهان از طریق همکاری با صرافیهای قانونی، خدمات معاملهٔ ارز دیجیتال ارائه میکنند. بانکهای دیگری هم اخیراً به حوزه ورود پیدا کردهاند. برای نمونه بانک بینالمللی Raiffeisenlandes، شعبه اتریشی گروه بانکداری رایفایزن، گروه بانکداری اسپانیایی Santander، بانک DZ بهعنوان سومین بانک بزرگ آلمان، ششمین بانک بزرگ سوئیس Hypothekarbank Lenzburg و بزرگترین بانک سرمایهگذاری ژاپن Nomura در همین چند ماه اخیر به این جرگه پیوستهاند.

در کنار این موضوع، توسعه ارز دیجیتال بانک مرکزی یا همان CDBCها در دیجیتالیشدن فرایندهای مالی سنتی، قابلبرنامهریزی کردن پول، شفافسازی فرایندهای مالی و از همه مهمتر «آشنایی بیشتر مردم» با نحوهٔ کار رمزارزها تأثیر به سزایی دارد. این موضوع هم اکنون در دستور کار بسیاری از کشورها قرار دارد. از کشور خودمان ایران با پروژه «رمز ریال» گرفته تا گرجستان و پروژه «لاری دیجیتال» و قزاقستان و پروژه «تنگه دیجیتال».

پذیرش رمزارزها در مراکز اقتصادی

هرچقدر تدوین قوانین از سوی قانونگذار سریعتر و صراحت آن بیشتر باشد، توسعهدهندگان و کسبوکارها برای ورود به عرصه محصولات و خدمات مرتبط، آسودگی خاطر بیشتری داشته و با شرایط روشنتری مواجه میگردند. به طور نمونه دولت ژاپن در ماه ژوئن (خرداد) امسال قانون خدمات پرداخت این کشور را باهدف ایجاد مقررات شفاف در خصوص استیبلکوینها بازنگری کرد. نتیجه این اتفاق شروع فعالیت شرکت سیرکل (ناشر استیبلکوین USD) در روزهای اخیر در این کشور، یعنی با فاصلهٔ حدوداً ۶ ماه، نسبت به قانونگذار بود. یا در موردی دیگر، یک ماه پیش وقتی اداره خدمات مالی دبی با لیستشدن رمزارزهای ریپل و تن کوین در فهرست رمزارزهای مورد حمایت خود موافقت کرد، آنها نتیجهٔ تلاشهای قانونگذاری شفاف خود در سالهای قبل را میدیدند. به رسمیت شناختهشدن این رمزارزها در مرکز مالی بینالمللی دبی (Dubai International Financial Centre) امکان استفاده از آنها برای بیش از ۴٬۰۰۰ شرکت مستقر در این محدوده را فراهم کرد که قطعاً علاوه بر مزایایی که برای این رمزارزها و شبکههای بلاکچینی دارد، برای توسعه اقتصاد دیجیتال دبی بسیار حائز اهمیت است.

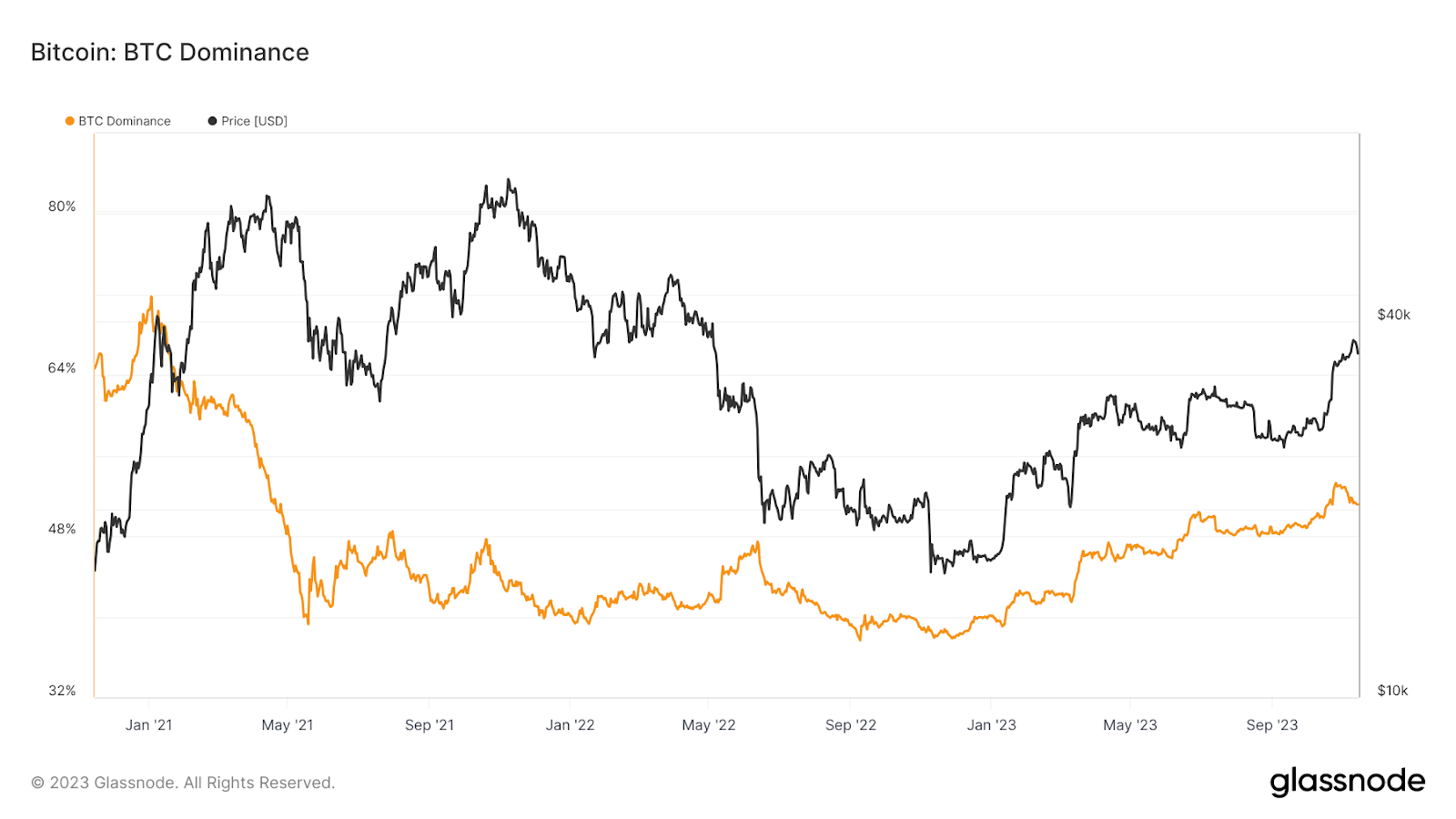

دامیننس (سلطه) بیتکوین

اکتبر امسال به دلیل تأییدیههای اولیه در خصوص راهاندازی صندوقهای ETF نقطهای بیتکوین و افزایش مشارکتهای نهادی، ماه مهمی برای صنعت رمزارزها بود. روند صعودی بیتکوین (BTC) به بیش از ۲۸درصد در ماه رسید و عملکرد یک سال گذشته تا به امروز آن، رشد حدود ۱۰۸ درصدی را نشان داد. این افزایش قیمت موجب تسلط بیشتر بیتکوین بر بازار ارز دیجیتال شد. شاخص زیر که نشاندهندهٔ درصد ارزش بازار بیتکوین به ارزش کل بازار است اکتبر امسال با رسیدن به ۵۳درصد، به اوج خود از آوریل ۲۰۲۱ رسید:

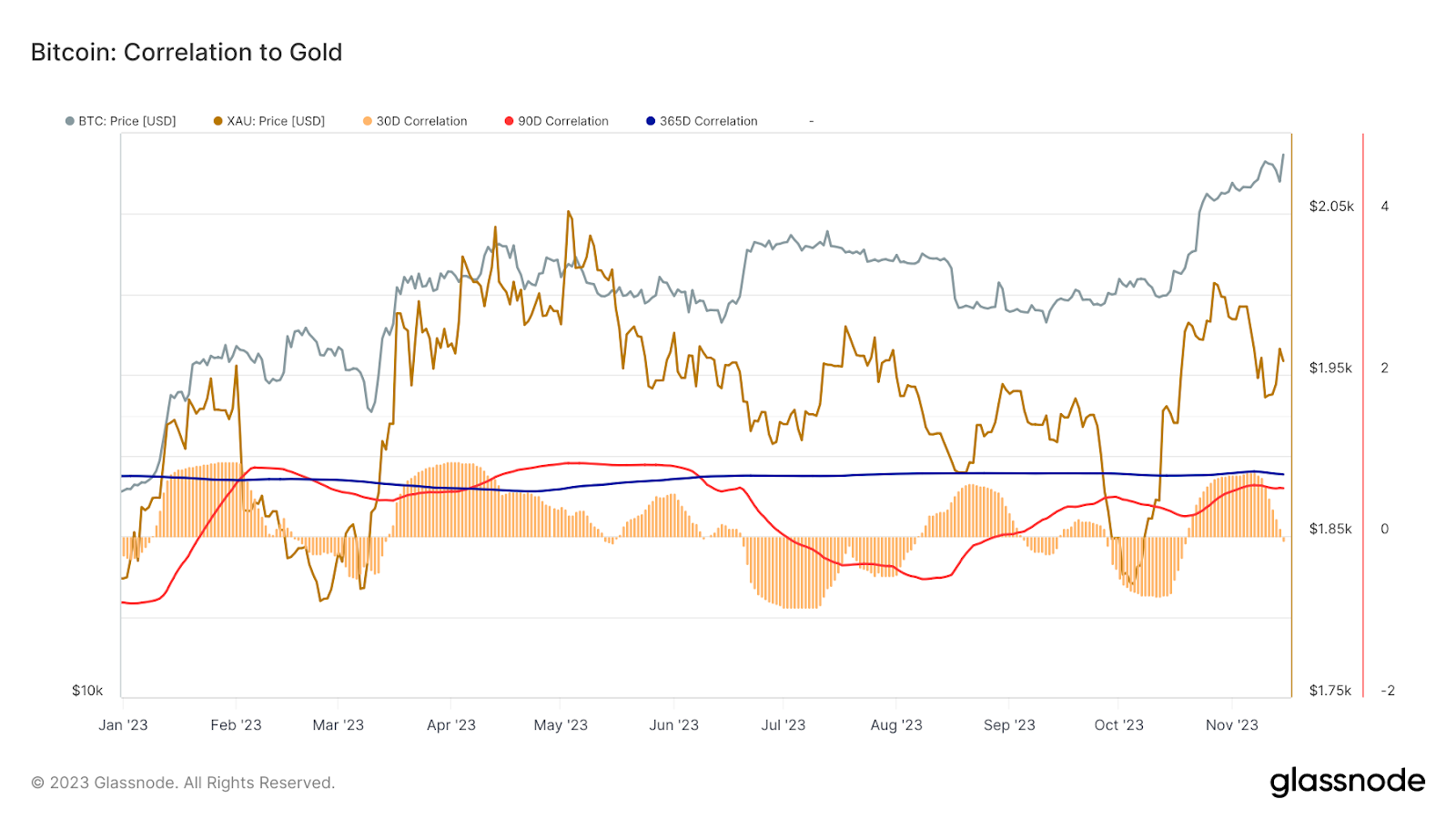

همبستگی با طلا

باتوجهبه کاهش عرضه قابلمعامله بیتکوین در بحبوحهٔ افزایش علاقهمندی به سرمایهگذاری در این بازار، بهویژه از سوی افراد محافظهکارِ سنتی، اعتماد هولدرها به ادامه این روند بیاساس به نظر نمیرسد. در پی تشدید تنشهای ژئوپلیتیکی و عدمقطعیت در سیاستگذاریهای اقتصاد کلان در آمریکا، میتوان جذابیت بیتکوین بهعنوان طلای دیجیتال را با تغییر همبستگی آن با داراییهای سنتی سنجید. همبستگی ۳۰ روزه بین بیتکوین و طلا در ماه اکتبر به طور میانگین ۰.۶۵ بود که نشاندهنده الگوهای حرکتی مشابه در قیمت این دو دارایی پرطرفدار است. درحالیکه همبستگی ۳۰ روزه در ماه نوامبر کاهشیافته، روند ۹۰ روزه تغییر محسوسی نداشته است:

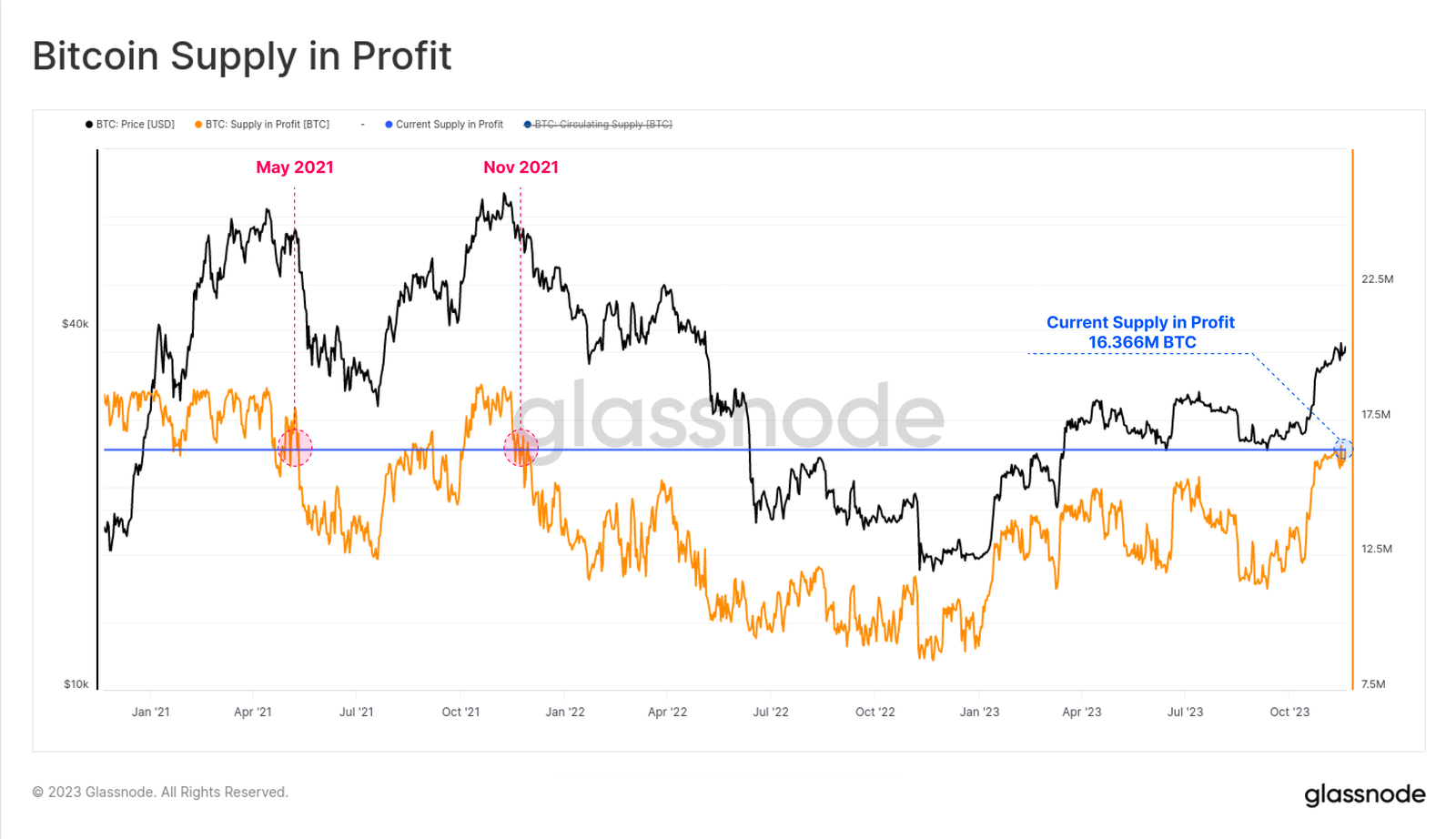

عرضهٔ در سود

بر طبق دادههای گلس نود در حال حاضر ۸۳ درصد از کیف پولهای بیتکوین در سود هستند. بر اساس این شاخص ۱۴.۹۸ درصد در ضرر و ۱.۳۵ درصد در نقطه سربهسر قرار دارند. این خبر از جهتی به دلیل رشد بازار و افزایش قیمت خبری مثبت محسوب میشود؛ اما از سوی دیگر، ریسک ذخیره سود توسط هولدرها بیشتر میشود و این امر ممکن نهایتاً به فشار فروش آنها به بازار ختم شود.

باتوجهبه افزایشپذیرش بیتکوین و بعد از آن اتریوم و برخی رمزارزهای دیگر از سوی نهادهای قانونگذاری، بازارهای مالی، بانکها و مراکز اقتصادی، چشمانداز پذیرش عمومی رمزارزها از همیشه واقعیتر به نظر میرسد. شاخصها نشان از رشد بیتکوین، تسلط آن بر شبکه و رضایت بیشتر هولدرها از کسب سود دارد. هرچند ممکن است در ادامه مسیر همچنان فرازوفرودهای زیادی در راه بازار وجود داشته باشد؛ اما امر مشخص، تغییر رویکرد عمومی به سمت پذیرش حداکثری است.