پیشبینی جدید از چشمانداز اقتصاد جهانی | پیامدهای جنگ خاورمیانه هنوز پایان نیافته | ریسک های ساختاری پابرجاست

به گزارش اقتصادنیوز، گزارش تازه چشمانداز اقتصاد جهانی نشان میدهد آرامش نسبی ایجادشده در پی توافق خاورمیانه هنوز نتوانسته تصویر کلی اقتصاد جهان را به ثبات برساند.

در حالی که بازارهای سهام با بهبود فضای ریسکپذیری رشد کردهاند، مجموعهای از عوامل بنیادین از جمله قیمت بالای کالاهای پایه، تورم بالاتر از هدف در اقتصادهای اصلی، و اختلاف رو به افزایش در مسیر سیاستهای پولی بانکهای مرکزی، همچنان مسیر اقتصاد جهانی را ناهموار نگه داشته است؛ مسیری که در آن رشد ملایم جهانی، فشار بر مصرفکنندگان و نوسان در بازارهای مالی همزمان ادامه خواهد داشت.

مهمترین تغییرات در چشمانداز اقتصاد جهانی این ماه چیست؟

بر اساس گزارش مؤسسه S&P Global Market Intelligence، تفاهم اخیر برای پایان دادن به درگیریهای خاورمیانه، نشاندهنده وجود ریسک نزولی برای برآوردهای ما از قیمت نفت خام است. در زمان نگارش این گزارش، بر اساس گزارشها، آمریکا و ایران بر سر بازگشایی تنگه هرمز و تمدید آتشبس به توافق رسیده بودند و قرار بود این توافق بهطور رسمی در ۱۹ ژوئن به امضا برسد. با این حال، تاریخ مبنای در نظر گرفتن مفروضات مختلف در آخرین بهروزرسانی پیشبینیهای اقتصادی ما، از جمله مفروضات مربوط به قیمت انرژی، سوم ژوئن بود؛ یعنی بسیار پیش از دستیابی به این توافق.

آمارهای تجاری ماه آوریل نشان داد صادرات نفت خام آمریکا با جهش قابلتوجهی همراه بوده، در حالی که واردات نفت خام چینِ سرزمین اصلی همچنان روند نزولی شدیدی را تجربه کرده است. ترکیب این دو عامل باعث شد قیمت نفت خام به سطوح اوج کوتاهمدتی که در دو دوره اخیر پیشبینیهای ما برآورد شده بود، نرسد.

با این حال، از آنجا که انتظار میرود بازگشت تولید نفت در منطقه خلیج فارس به سطوح عادی زمانبر باشد و همچنین با توجه به کاهش سریع اخیر ذخایر نفتی آمریکا، فرض ما همچنان این است که قیمت نفت در سطحی بهمراتب بالاتر از دوران پیش از آغاز درگیریها باقی خواهد ماند.

سناریوی پایه کنونی مؤسسه S&P Global Energy میانگین سالانه قیمت نفت برنت تاریخدار (Dated Brent) را برای سال ۲۰۲۶ معادل ۱۱۰ دلار به ازای هر بشکه برآورد میکند؛ رقمی که نزدیک به ۹۰ درصد بالاتر از فرضیه پیش از آغاز درگیریها در پیشبینی ماه فوریه است. بر اساس این سناریو، انتظار میرود پس از آن، روند تعدیل تدریجی قیمتها در سال ۲۰۲۷ آغاز شود.

مهمترین پیشبینیهای چشمانداز اقتصاد جهانی

با وجود تفاهم اخیر برای برقراری صلح، پیشبینی میشود قیمت نفت همچنان در سطوح بالا باقی بماند؛ بهگونهای که قیمت نفت برنت تاریخدار (Dated Brent) در سال ۲۰۲۶ بهطور متوسط ۱۱۰ دلار به ازای هر بشکه برآورد شده است؛ رقمی که نزدیک به ۹۰ درصد بالاتر از مفروضات پیش از آغاز درگیریهاست.

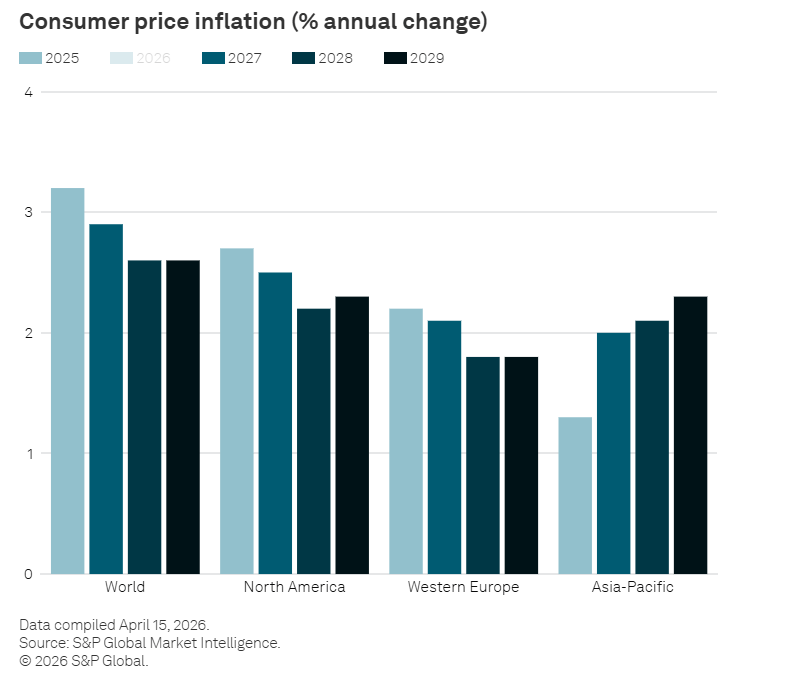

انتظار میرود نرخ تورم مصرفکننده در سطح جهان در سال ۲۰۲۶ همچنان در سطح بالای ۴.۱ درصد باقی بماند. همچنین پیشبینی میشود شاخص قیمت مواد اولیه S&P Global (بدون احتساب انرژی) بیش از ۲۰ درصد افزایش یابد.

چشمانداز سیاست پولی در اقتصادهای بزرگ در حال واگرایی است؛ بهطوری که انتظار میرود فدرال رزرو آمریکا در سال ۲۰۲۶ نرخهای بهره را بدون تغییر حفظ کند، در حالی که بانک مرکزی اروپا و بانک مرکزی ژاپن نرخهای بهره را افزایش دادهاند.

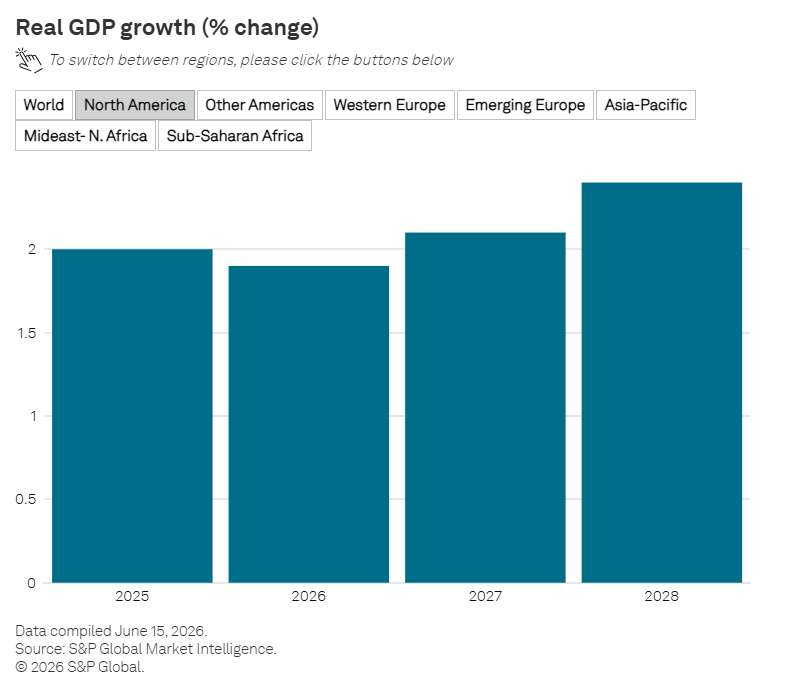

پیشبینی میشود رشد واقعی تولید ناخالص داخلی (GDP) جهان در سال ۲۰۲۶ به ۲.۲ درصد برسد. در این میان، اقتصاد منطقه یورو تنها ۰.۲ درصد رشد خواهد کرد، در حالی که اقتصاد هند رشد ۵.۷ درصدی را تجربه خواهد کرد.

بازارهای سهام پس از انتشار خبر توافق صلح، با قدرت احیا شدهاند، اما همچنان ریسکهای قابلتوجهی ناشی از ارزشگذاریهای بالا، تمرکز شدید بازار و احتمال وقوع اصلاح قیمتی پابرجاست.

تورم قیمت مصرفکننده (درصد تغییر سالانه)

انتظار ما از روند تورم چیست؟

با وجود توافق اخیر برای برقراری صلح، پیامدهای ناشی از افزایش قیمت کالاهای پایه همچنان ادامه خواهد داشت. نرخ تورم قیمت تولیدکننده در ماههای مارس و آوریل جهش کرد و نتایج نظرسنجیهای قیمتی شاخص مدیران خرید (PMI) مؤسسه S&P Global نیز همچنان از افزایشهای قابلتوجه بیشتر در ماههای آینده حکایت دارد.

برآوردهای داخلی ما از قیمت کالاهای پایه غیرانرژی نیز در مقایسه با دور قبلی پیشبینیها در ماه مه افزایش یافته است. بر این اساس، پیشبینی میشود شاخص قیمت مواد اولیه (MPI) مؤسسه S&P Global، بدون احتساب انرژی، در سال ۲۰۲۶ بیش از ۲۰ درصد رشد کند.

اختلال در زنجیرههای عرضه همچنان موجب افزایش قیمت طیف گستردهای از مواد اولیه، از جمله محصولات پتروشیمی و مس، شده است. علاوه بر این، پدیده النینو نیز میتواند در ادامه به یکی دیگر از عوامل فشار بر قیمتها تبدیل شود.

پیشبینیهای ما از نرخ تورم قیمت تولیدکننده و تورم مصرفکننده در کشورهای مختلف، در بهروزرسانی ماه ژوئن نیز بار دیگر تفاوتهای قابلتوجهی را نشان میدهد؛ تفاوتهایی که ناشی از میزان حساسیت متفاوت اقتصادها به افزایش قیمت کالاهای پایه و همچنین تفاوت در رویکردهای سیاستگذاری دولتها و بانکهای مرکزی است.

انتظار ما از تغییرات سیاست پولی چیست؟

انتظارات بازار نسبت به نرخهای بهره در آمریکا طی ماههای اخیر نوسان زیادی داشته است. اگرچه کوین وارش، رئیس جدید فدرال رزرو آمریکا، در اظهارات خود به احتمال کاهش نرخهای سیاستی اشاره کرده است، اما افزایش اخیر نرخ تورم و انتشار گزارشهای قوی از بازار کار آمریکا، باعث شده قیمتگذاری در بازار قراردادهای آتی بار دیگر به سمت سناریوی انقباض پولی متمایل شود. پیش از توافق خاورمیانه، بازارها تقریباً بهطور کامل افزایش ۲۵ واحد پایهای (۰.۲۵ واحد درصدی) نرخ بهره تا اوایل سال ۲۰۲۷ را در قیمتها لحاظ کرده بودند.

در شرایط کنونی، احتمال ضمنی این سناریو برای ژانویه ۲۰۲۷ به حدود ۶۰ درصد کاهش یافته است. سناریوی پایه ما همچنان بر این فرض استوار است که نرخهای سیاستی آمریکا در سال جاری تغییری نخواهد کرد، اما در بهروزرسانی ماه ژوئن، زمانبندی بازگشت نرخ وجوه فدرال به دامنه برآوردی «نرخ بهره خنثی» تا سال ۲۰۲۸ به تعویق افتاده است. از این رو، بیانیه و پیامهای منتشرشده پس از پایان نشست سیاستگذاری آتی فدرال رزرو در ۱۷ ژوئن، نقش تعیینکنندهای در شکلگیری انتظارات بازار نسبت به مسیر نرخهای بهره خواهد داشت.

در همین حال، روند انقباض سیاست پولی در اقتصادهای مختلف گستردهتر شده است. افزایش ۲۵ واحد پایهای نرخ بهره از سوی بانک مرکزی اروپا در ۱۱ ژوئن، که نخستین افزایش نرخ بهره در میان اقتصادهای عضو گروه هفت (G7) بود، مطابق با پیشبینی ما انجام شد. با وجود تداوم نگرانیهای تورمی و همزمان تضعیف چشمانداز رشد اقتصادی، همچنان انتظار داریم بانک مرکزی اروپا تنها یک نوبت دیگر نرخ بهره را به میزان ۰.۲۵ واحد درصد در سال جاری افزایش دهد؛ پیشبینیای که بهطور کلی با انتظارات فعلی بازار قراردادهای آتی همخوانی دارد. بانک مرکزی ژاپن نیز در ماه جاری نرخ بهره را ۲۵ واحد پایهای افزایش داد.

چشمانداز اقتصادهای نوظهور همچنان ناهمگون است. برخی بانکهای مرکزی که در طول سال ۲۰۲۵ سیاستهای پولی محتاطانه و تدافعی را در پیش گرفته بودند، همچنان انتظار میرود روند تدریجی کاهش نرخهای بهره را ادامه دهند؛ از جمله بانکهای مرکزی برزیل و روسیه. با این حال، در بسیاری از اقتصادهای نوظهور دیگر، نگرانیهای تورمی در حال افزایش است. بانک مرکزی هند نیز از جمله این موارد است؛ بهگونهای که اکنون انتظار داریم این بانک از سهماهه سوم سال مجموعهای از افزایشهای نرخ بهره را آغاز کند؛ اقدامی که به ارزیابی محتاطانهتر از چشمانداز رشد اقتصادی این کشور منجر شده است.

چشمانداز متفاوت سیاستهای پولی در کشورهای مختلف، موجب تفاوت در پیشبینیهای ما از نرخ ارزها شده است. با این حال، جهتگیری کلی برای برخی از اقتصادهای بزرگ نوظهور و همچنین بیشتر اقتصادهای پیشرفته، همچنان حاکی از تقویت ارزش ارزهای ملی در برابر دلار آمریکا است.

رشد واقعی تولید ناخالص داخلی (درصد تغییر)

پیشبینی کنونی ما از رشد واقعی تولید ناخالص داخلی جهان چیست؟

عملکرد ضعیفتر از انتظار تولید ناخالص داخلی (GDP) واقعی در سهماهه نخست سال ۲۰۲۶، ما را وادار کرده است پیشبینی رشد اقتصادی کل سال را برای برخی از اقتصادهای بزرگ جهان کاهش دهیم. این بازنگری نزولی بیش از همه درباره کانادا صدق میکند، هرچند منطقه یورو و روسیه نیز، البته در مقیاسی کمتر، مشمول این تعدیل شدهاند.

در مقابل، با توجه به دادههای اقتصادی اخیر، اصلاحات صعودی محدودی در پیشبینی نرخ رشد سال ۲۰۲۶ برخی اقتصادها، از جمله ایالات متحده، کرهجنوبی و بریتانیا، اعمال شده است؛ با این حال، همچنان انتظار داریم اقتصاد بریتانیا در میانه سال با کاهش تولید ناخالص داخلی واقعی مواجه شود.

با در نظر گرفتن مجموعه این تغییرات در سطح کشورهای مختلف، پیشبینی ما از رشد واقعی اقتصاد جهانی در سال ۲۰۲۶ در بهروزرسانی ماه ژوئن بدون تغییر و معادل ۲.۲ درصد باقی مانده است؛ هرچند این رقم همچنان پایینتر از برآورد اجماعی بازار است. تداوم قیمت نفت در سطوحی پایینتر از آنچه انتظار میرود، میتواند بهعنوان یک ریسک صعودی برای این چشمانداز عمل کند.

همانگونه که پیشتر نیز اشاره کردهایم، انتشار آمار تولید ناخالص داخلی در مقطع تغییر سال میلادی میتواند روند رشد سالانه را دچار اعوجاج کند؛ از این رو، مسیر پیشبینیشده رشد فصلی (سهماهه نسبت به سهماهه قبل) شاخص قابلاعتمادتر و دقیقتری برای ارزیابی روند مورد انتظار اقتصاد محسوب میشود. بر همین اساس، همچنان انتظار داریم بیشتر اقتصادهای واردکننده نفت در کوتاهمدت با دورهای از ضعف فعالیتهای اقتصادی مواجه شوند.

این ماه چه متغیرهای دیگری را زیر نظر داریم؟

تفاهم برای پایان دادن به درگیریهای خاورمیانه، تمایل سرمایهگذاران به پذیرش ریسک در بازارهای جهانی را افزایش داده است. پس از نیمه نخست دشوار ماه ژوئن، شاخصهای اصلی بورسهای جهان در واکنش به این خبر روندی صعودی در پیش گرفتند و در برخی موارد حتی به رکوردهای تاریخی جدید دست یافتند. با این حال، هنوز مشخص نیست نوسانات اخیر سهام شرکتهای فناوری صرفاً یک وقفه موقتی ناشی از عوامل تکنیکال ــ مانند موقعیتگیری سرمایهگذاران ــ بوده است یا اینکه آغاز بازنگری عمیقتر بازار نسبت به چشمانداز اقتصادی و سودآوری این شرکتها محسوب میشود.

نگرانیها درباره احتمال وقوع یک اصلاح قیمتی در بازارهای سهام نیز به دلایل مختلف به این زودی از بین نخواهد رفت. از جمله این عوامل میتوان به ارزشگذاریهای بالا، ثبت رکورد تاریخی ارزش بازار شرکتها نسبت به تولید ناخالص داخلی (GDP)، تمرکز بیسابقه بازار ــ که احتمالاً با عرضه اولیه سه شرکت بسیار بزرگ (IPO) تشدید خواهد شد ــ و همچنین احتمال ایجاد مازاد ظرفیت اشاره کرد. اگرچه وقوع یک اصلاح بزرگ در بازارها سناریوی پایه ما نیست، اما در صورت تحقق، میتواند چشمانداز اقتصاد و بازارهای مالی جهان را بهطور اساسی دگرگون کند.

فشار بر بازارهای اوراق قرضه دولتی نیز تا حدودی کاهش یافته است؛ بهگونهای که بازده اوراق قرضه ۱۰ ساله دولتها در اغلب بازارهای بزرگ از اوجهای اخیر خود فاصله گرفته، هرچند همچنان بهمراتب بالاتر از سطوح پیش از آغاز درگیریهای خاورمیانه قرار دارد. در راستای انتظار ما مبنی بر اینکه حرکت بعدی فدرال رزرو در نهایت به سمت کاهش نرخهای بهره خواهد بود، پیشبینی میکنیم بازده اوراق خزانهداری ۱۰ ساله آمریکا نیز تا حدودی کاهش یابد.

با این حال، در بسیاری از بازارهای دیگر، افزایش تورم، فشار برای بالا بردن نرخهای بهره و هزینههای مالی دولتها در جبران شوک ناشی از افزایش قیمت انرژی، همگی از بازگشت فشارهای صعودی بر بازده اوراق در کوتاهمدت حکایت دارند. تغییر مورد انتظار در اختلاف بازدهی اوراق (Yield Differentials) نیز با پیشبینی ما مبنی بر ازسرگیری روند تضعیف ارزش دلار آمریکا همخوانی دارد.

ارسال نظر