کشتی تایتانیک اقتصاد

به گزارش اقتصادنیوز، محمد ماشین چیان سردبیر مجله اینترنتی بورژوا در این چند سال اخیر، اصطلاح «بحران بدهیهای یونان» را زیاد شنیدهایم. این فرصتی و انگیزهای فراهم میکند که در باب وجوه مختلف این معنا مداقه کنیم. منظور از «بدهیهای یونان» چیست؟

اول اینکه منظور بدهیهای دولت یونان است، نه مثلاً جمعِ کل دیونِ شهروندان یونانی به اشخاص حقیقی و حقوقی. منظور دومی نیز باز در این ترکیب مستتر است، از این قرار که صحبت از جمع ارزش همهی اوراق قرضهی صادر شده توسط دولت یونان است که اینک دست طلبکاران یونانی و غیریونانی است.

اما این بدهیها که من آن را «بدهی آشکار» نام میگذارم، معمولاً تنها نوک کوه یخ بدهیهای دولتهای رفاه امروزین است؛ بدهیهای دولتهای رفاه یک جزء عموماً بزرگتری هم دارد که کمتر خبری از آن میشنویم. این جزء غیررسمی معمولاً «بدهی پنهان» (hidden debt)، یا «بدهی ضمنی» (implicit debt) یا «تعهدات بیپشتوانه» (unfunded liabilities) خوانده میشود.

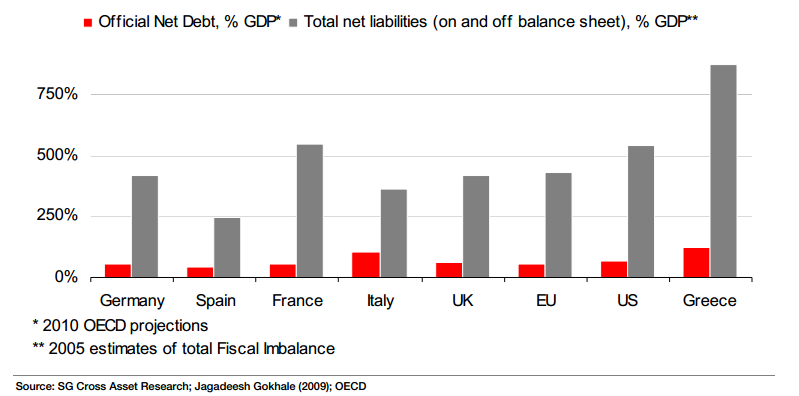

پیش از آنکه به شرح معنای «بدهی پنهان» و تفاوتاش با «بدهی آشکار» وارد شوم، تصویری از این دو نوع بدهی را در نمودار ۱ به شما عرضه میکنم. چنان که در این نمودار میبینید «بدهی پنهان» مختص کشور خاصی نیست؛ هم یونان و اسپانیا و ایتالیا «بدهی پنهان» دارند، و هم آلمان و بریتانیا و ایالات متحده. باز چنان که ملاحظه میکنید، برای این کشورها، «بدهی پنهان» چندین برابر «بدهی آشکار» است، گرچه وضعیت برای یونان از بقیهی کشورها وخیمتر است.

نمودار ۱: بدهی آشکار (میلههای قرمز) و مجموع بدهی آشکار و بدهی پنهان (میلههای خاکستری) به صورت درصد از تولید ناخالص داخلی

آلمان، اسپانیا، فرانسه، ایتالیا، بریتانیا، اتحادیهی اروپا، ایالات متحده و یونان

«بدهی پنهان» چیست؟

حال منظور از «بدهی پنهان» دولت رفاه چیست؟

دولتهای رفاه به موجب قوانین موضوعه، ارائهی برخی «مزایای رفاهی» رایگان یا ارزان را به شهروندانشان تعهد میکنند. مثلاً اینکه هر شهروندی بعد از سنی خاص—سن بازنشستگی—مستحق دریافت مستمری ماهانهی بازنشستگی میشود، یا دولت به پرداخت همه یا کسری از هزینهی درمان شهروندان بیمارش مکلف است، و نظایر اینها. دولتها منابع مالی لازم برای فراهم کردن این مزایای رفاهی را از طریق مالیات بر شهروندانشان تأمین میکنند، البته ممکن است دولتی منابعی غیر از مالیات هم داشته باشد، مانند دولتهای مالک منابعِ نفتی که درآمد حاصله از فروش نفت بخش بزرگی از منابع مالی دولت را تأمین میکند، اما در هر حال، همهی منابع در اختیارِ دولتها در تحلیل نهایی مالیات بر جامعه است، و دولتها از خود چیزی ندارند.

حال نکته اینجا است که امروز کمتر دولت رفاهی هست که بخش بزرگی از تعهدات رفاهی آتیاش بیپشتوانه نباشد؛ منظور این است که بین کل تعهدات آتی دولت رفاه با آن بخش از عواید مالیاتی دولت که برای تأمین مالی آنها در قانون در نظر گرفته، معمولاً شکافی هست. منظور از «بدهی پنهان» همین شکاف مالی است.

بر خلاف «بدهی آشکار» که جمع ارزش همهی اوراق قرضهی دولتی است و در هر لحظه از زمان بر روی دفاتر حسابداری دولت در قالب یک رقم مشخص ثبت و ضبط شده، «بدهی پنهان» رقم دقیقی که ثبت و ضبط شده باشد ندارد، به عوض، ثبت «بدهی پنهان» در قالب واژگان قوانین موضوعه و واقعیات اجتماعی صورت میگیرد، و ترجمهی آن به یک رقم مشخص مستلزم برآوردهای محاسباتی است.

با فرض اینکه

۱) میزان و ترکیب مزایای رفاهی و شرایط بهرهمندی از آنها برای شهروندان تغییر نکند؛

۲) نوع و فرمول اخذ مالیاتهای درنظرگرفتهشده برای تأمین مالی مزایای رفاهی تغییر نکند؛

۳) دولت و جامعه و رابطهی میان ایشان به واسطهی سازوکار دولت رفاه تا ابد برقرار باشند؛

آنگاه با تنزیل ارزش تعهدات و مالیاتهای رفاهی دولت از زمان آینده به زمان حال، «بدهی پنهان» یا «بدهی ضمنی» یا «تعهدات بیپشتوانه» یک دولت رفاه به این شکل اندازهگیری میشود:

ارزش حال مالیاتهای رفاهی آتی دولت — ارزش حال تعهدات رفاهی آتی دولت = بدهی پنهان دولت رفاه

***

به این ترتیب، «بدهی پنهان» دولت رفاه گویای شکاف درازمدت میان دخل و خرج آن است. برای روشنتر شدن معنای آن مثالی میزنم.

اگر امروز مجموع «بدهی آشکار» و «بدهی پنهان» یک دولت ۹ برابر آن ارزش اقتصادی باشد که جامعه امسال خلق میکند—که برای دولت یونان تقریباً در این حدود برآورد میشود—معنایش این است که آن دولت زمانی میتواند بدون اصلاح سیاستهایش به مسیر جاری خود ادامه بدهد که مازاد بر همهی مالیاتهایی که بر اساس قوانین مالیاتی جاریاش از اعضاء جامعه میستاند و در آینده خواهد ستاند، یک ثروت فوقالعاده معادل ۹ برابر آن ارزش سالانه در مالکیت داشته باشد، آن را در یک حساب سرمایهگذاری با بهرهای معادل بهرهی اوراق قرضهی دولتی سپردهگذاری کند، تا جمع بهرهی دریافتی از آن ثروت فوقالعاده و منابع مالیاتیاش با مخارج رفاهیاش برابری کند.

به دیگر سخن، اگر آن دولت چنان ثروت فوقالعادهای نداشته باشد، شکاف میان دخل و خرج سالانهاش معادل بهرهی سالانهی یک حساب سرمایهگذاری است که بهرهاش معادل بهرهی اوراق قرضهی آن دولت باشد، و ارزش سپردههایش معادل ۹ برابر ارزش تولیدات اقتصادی آن جامعه در سال.

***

تفاوتها میان «بدهی آشکار» و «بدهی پنهان»

تفاوتها میان «بدهی آشکار» و «بدهی پنهان» شایستهی مداقهی بیشتر است.

«بدهی آشکار» حاصل شکاف میان دخل و خرج دولت در گذشته است؛ در حالی که «بدهی پنهان» مربوط به شکاف میان دخل و خرج دولت در آینده است.

«بدهی آشکار» تماماً قراردادی است؛ دولت با صدور و واگذاری اوراق قرضه، با طلبکاران خود وارد یک قرارداد استقراض شده است. بخشی از «بدهی پنهان» دولت نیز قراردادی است، مثلاً مستخدمان دولت با قرارداد استخدام به خدمت دولت درآمدهاند، و مزایای رفاهی مندرج در آن قراردادها بخشی از تعهدات قراردادی دولت است. اما عمدهی «بدهی پنهان» دولتهای رفاه معاصر قراردادی نیست؛ و اساساً دولت رفاه آنجا آغاز میشود که شهروندان غیرمستخدم دولت بدون آنکه قرارداد مدونی با دولت داشته باشند، به موجب قوانین موضوعه مستحق مزایایی رفاهی میشوند.

تفاوت دیگر این است که معمولاً «بدهی آشکار»—همان ارزش اوراق قرضهی دولتی—تابعی از تورم قیمتها نیست. معمولاً دولتها اوراق قرضه را به پول بیپشتوانهی ملی صادر میکنند، به طوری که اوراق قرضه یک ارزش اسمی مشخص دارند، یک نرخ بهرهی از پیش مشخص، و یک تاریخ سررسید. در چنین وضعیتی، دولتها این آزادی عمل این را دارند تا بهسادگی با چاپ پول کاغذی بیشتر، به هزینهی ایجاد تورم و کاهش ارزش پول ملی، «بدهی آشکار» خود را بازپرداخت کنند. در این وضعیت، طلبکاران دولت پول به نسبت بیارزشتری را دریافت میکنند، اما این موضوع نقض شرایط قرارداد و تجاوز به حقوق طلبکاران نیست، و قاعدتاً طلبکاران پیش از آنکه پول خود را به دولت قرض بدهند، ریسک دریافت پول بیارزششده را با نرخ بهرهی اوراق قرضه سنجیدهاند. هر اندازه که قرضدهندگان به دولت ریسک تورم را بیشتر ارزیابی کنند، پول خود را در ازای نرخ بهرهی بالاتری به دولت قرض خواهند داد. اما معمولاً تعهدات رفاهی دولتهای معاصر در متن قانون با تورم گره خوردهاند، و دولتها متعهد اند که هر سال ارزش اسمی مزایای رفاهی را متناسب با تورم افزایش دهند. بنابراین بر خلاف «بدهی آشکار»، دولتهای رفاه این آزادی عمل را ندارند که در آینده «بدهی پنهان» خود را به ضرب تورم بازپرداخت کنند.

یک تفاوت دیگر این است که اوراق قرضهی دولتی معمولاً قابلانتقالبهغیر هستند و به شرط حیات مشروط نیستند؛ یعنی صاحبان اوراق قرضهی دولتی این آزادی عمل را دارند که در صورت نیاز به پول خود پیش از تاریخ سررسید آن اوراق آنها را به شخص ثالثی در بازار بفروشند، و دولت مالکیت آن شخص ثالث را بر آن اوراق به رسمیت میشناسد. در مقابل، مطالبات غیرقراردادی شهروندان از دولت رفاه مشروط به شرط حیات و غیرقابلانتقالبهغیر هستند. مثلاً اگر یک مالک اوراق قرضهی دولتی فوت کند، مالکیت آن اوراق به مثابه بخشی از داراییهایش به ورثهی قانونی او منتقل خواهد شد. اما اگر یک مستمریبگیر دولت فوت کند، ورثه نمیتوانند دیگر مطالبهای از دولت داشته باشند، مگر اینکه خود دولت در قوانیناش از میان ورثه شخصی را مشروط به شرط حیات محق به دریافت مستمری شناخته باشد، تا اینکه نهایتاً آن تعهد با نقض شرط حیات جایی منقضی بشود.

***

شباهتها میان «بدهی آشکار» و «بدهی پنهان»

تفاوت حقوقی میان «بدهی آشکار» قراردادی و «بدهی پنهان» غیرقراردادی نهایتاً به تفاوت آنها در «قابلیت انتقال به غیر» محدود میماند، و از این نظر که نهایتاً هیچکدامشان شأن یک «تکلیف لازمالاجرا» را ندارند، تفاوتی بینشان نیست.

اینک این معنای مهم را میشکافم.

«حق» (right) هر شخص ملازم است با یک «تکلیف» (obligation) مثبت یا منفی بر شخصی دیگر، آنگونه که برای تضمین احقاق آن «حق» و اجرای آن «تکلیف» توسل به قوهی قهریه روا است. «حق» چیزی است «لازمالاجرا» (enforceable). (متأسفانه در زبان فارسی هنوز معادل دقیقی برای enforceable نداریم، و واژهی «لازمالاجرا» روا بودن استفاده از زور برای احقاق حق را نمیرساند.)

مثلاً ذیل «حکومت قانون»، هر فرد به پساندازهای خود یک «حق لازمالاجرا» دارد—«حق مالکیت». معنای آن این است که اگر کسی در یک «حساب پسانداز بازنشستگی» یا «حساب پسانداز سلامت» از محل درآمد خود وجوهی را برای بازنشستگیاش یا مخارج آتی درمانیاش ذخیره کرده باشد، همهی دیگران یک «تکلیف لازمالاجرا» دارند که بیاذن مالک به آن وجوه دستدرازی نکنند، و آن همهی دیگران شامل حکومت نیز میشود، و حکومت از آن «تکلیف لازمالاجرا» مستثنا نیست. در این وضعیت، اگر بخشی از حکومت، مثلاً رئیس قوهی مجریه، تصمیم بگیرد که طی فرمانی خودسرانه وجوه حسابهای پسانداز بازنشستگی یا حسابهای پسانداز سلامت شهروندان را مصادره کند، ذیل «حکوت قانون»، هر یک از آن مالکان یکلاقبای خصوصی قادر خواهند بود که رئیس قوهی مجریه را به دادگاه بکشانند، و قاضی آن دادگاه قادر خواهد بود قدرقدرتترین آدم کشورش را محکوم کرده و فرمان خودسرانهی او را غیرقانونی و ملغا اعلام کند.

اما در یک دولت رفاه، شهروندان آنچنان که بر وجوه حسابهای پسانداز شخصی خود «حق مالکیت» دارند، بر مطالبات غیرقراردادی خود از دولت «حق مالکیت» ندارند. مثلاً اگر اکثریت در یک مجلس قانونگذاری امروز تصمیم بگیرد که سن بازنشستگی از ۶۰ سال به ۶۵ سال افزایش بیابد، شهروندان ۶۰ تا ۶۵ ساله «حق» این را ندارند که به حکم لازمالاجرای یک دادگاه آن تغییر در قانون موضوعه را ملغا کرده، و آن مستمری بازنشستگی را از دولت بستانند.

بنابراین، مطالبات غیرقراردادی شهروندان از دولت رفاه همچنان که با قیام و قعودی در یک مجلس قانونگذاری برقرار میشوند، با قیام و قعودی هم ملغا میشوند. و چیزی که با قیام و قعود جمعی از آدمها ملغا بشود، دیگر «حق» نیست.

از نظر حقوقی، نام دقیقتری که بر مطالبات غیرقراردادی شهروندان از دولت رفاه میتوان گذاشت، «امتیاز» (privilege) است.

با این حساب، حکم حقوقی اوراق قرضهی دولتی چیست؟ آیا هر دولت در مقابل مالکان اوراق قرضهی دولتی یک «تکلیف لازمالاجرا» دارد؟

چنانکه بالاتر پاسخ را نوشتم، حکم حقوقی اوراق قرضهی دولتی و تعهدات غیرقراردادی دولت یکسان است. همچنان که یک شهروند ۶۰ ساله هیچ سلاح قانونی در اختیار ندارد که مانع افزایش سن بازشستگی از ۶۰ سال به ۶۵ سال بشود، یک مالک ورقهی قرضهی دولتی نیز در مقابل تصمیم یک دولت مبنی که اینکه دیگر بدهیهای قراردادی خود را به رسمیت نمیشناسد، از نظر قانونی بیدفاع است. تنها چیزی که مانع الغای یکجانبهی بدهیهای قراردادی دولتها است، ملاحظات سیاسی و اقتصادی خود دولتها است.

***

نهایتاً مهمترین رابطه میان «بدهی پنهان» و «بدهی آشکار» این است که اولی قابلیت تبدیل به دومی را دارد.

اگر برآورد «بدهی پنهان» یک دولت عددی بزرگتر از صفر باشد، و اگر سیاستهای آن دولت به سمت اصلاح تغییر نکند، و توانایی آن جامعه به خلق ثروت افزایش نیابد، تبدیل «بدهی پنهان» به «بدهی آشکار» قطعی و ناگزیر است. تنها چیزی که این تبدیل به آن نیاز دارد گذر زمان است.

***

دولت رفاه و بدهی پنهان

هر دولتی برای انجام وظایف خود بهناگزیر شماری از اعضا جامعه را در استخدام خود دارد. میان دولت و مستخدماناش یک قرارداد استخدام وجود دارد، که وظایف و مسئولیتهای متقابل طرفین را مشخص میکند. بخشی از وظایف دولت در مقابل مستخدماناش پرداخت مزد نقدی توافقشده در قرارداد است، بخشی دیگر میتواند ارائهی غیرنقدی خدماتی رفاهی باشد.

وقتی از طریق سازوکار سیاسی دولت، چتر تعهدات رفاهی دولت چنان گسترده میشود که فراتر از مستخدمان دولت، همهی غیرمستخدمان دولت را هم تحت پوشش بگیرد، «دولت رفاه» زاده میشود.

آزادیخواهان همیشه استدلال کردهاند که وظیفه و اختیار از هم جداییناپذیر اند؛ که تسری دادن وظایف رفاهی دولت در قبال مستخدمان خود به عامهی شهروندان به همان نسبت دولت را نسبت به ایشان صاحب اختیار میکند؛ که دولت رفاه رابطهای خادم و مخدومی را بین دولت و جامعه معکوس میکند، و با آرمان جامعهی آزاد در تناقض است.

جالب اینجا است که بخش بزرگی از هواداران امروزین «دولت رفاه» (Welfare State) ظاهراً با تفوق دولت بر جامعه مخالفت نظری دارند، با این حال، سیاستورزیشان عملاً همیشه معطوف به تقویت دولت رفاه بوده است.

بخشی از این تناقض را میتوان با ناتوانی به فهم تفاوت بنیادین میان «دولت رفاه» و «تور ایمنی» (Safety Net) توضیح داد. بر خلاف دولت رفاه که همهی اعضای جامعه را تحت پوشش میگیرد، در «تور ایمنی» هدف محدود است به حمایت دولت از یک زیرمجموعه از جامعه—اعضا آسیبپذیر جامعه.

بر خلاف دولت رفاه، نقشآفرینی دولت در حمایت از اعضا آسیبپذیر جامعه رابطهی دولت و جامعه را معکوس نمیکند، از استطاعت هیچ جامعهای—حتی فقیرترین جوامع—خارج نیست، و منجر به انباشته شدن سیستماتیک «بدهی پنهان» برای دولت نمیشود.

***

کلام آخر

«بدهی پنهان» حفرهای است ترمیمناپذیر در بدنهی کشتی اینک فرتوت و زهواردررفتهی دولت رفاه. علاج نهایی و قطعی برای معضلات مزمن «دولت رفاه»—از جمله معضل «بدهی پنهان»—جایگزین ساختن آن با دولتی است که به تضمین وجود «تور ایمنی» برای اعضای آسیبپذیر جامعه کفایت کند، تا اینگونه در غیاب زور مقاومتناپذیر غول «دولت رفاه»، «جامعهی رفاه» و «بازار رفاه» بتوانند تأمین رفاه را برای سایر اعضای جامعه دوباره به دست گیرند.

کشتی «دولت رفاه» در قرن بیستویکم غرق خواهد شد. تحولات جمعیتی در قرن بیست و یکم—افزایش طول عمر و کاهش زادوولد—هر سال فشار را بر دولت رفاه مضاعف خواهد کرد، و دولت رفاه نهایتاً تاب چنین فشاری را نخواهد آورد. اما کشتی پرقدرتتر و ایمنتر برای نجات ما حاضر و آماده است. هر چه زودتر به ارادهی خود از این کشتی در حال غرق شدن پیاده شویم، متحمل زحمت کمتری خواهیم شد.