آغاز فراخوان برای تعویض دسته چک ها / سرنوشت چک های قدیمی چه می شود؟

پوست اندازی «چک» از 97

با فراگیری سامانه صیاد در سال جاری، مکانیزم وصول چک های کنونی (غیرصیادی) قرار است از 15 اردیبهشت 1397 تغییر می کند. هشت ماه قبل از سامانه صدور یکپارچه دسته چک رونمایی شد تا عملا برای یک دوره هشت ماهه دو نوع چک در شبکه بانکی به گردش درآید. گروه نخست، چک های جدید «صیادی» است که به شکل متمرکز، متحدالشکل و با شماره منحصر به فرد از امروز در بانک ها صادر می شوند. گروه دوم چک های موجود در شبکه بانکی است که به شکل کلاسیک از گذشته نیز وجود داشتند. قبلا اعلام شده بود از 15 اردیبهشت به بعد چک هایی که برای تاریخ های پس از اردیبهشت 1397 صادر شده تنها در «شعبه صادرکننده» امکان وصول دارد. به بیان دیگر، چک های مدت دار پس از این تاریخ تنها در شعبه صادرکننده قابلیت نقد شدن را دارند و امکان وصول یا کارسازی (خواباندن) در بانک یا شعبه دیگری وجود نخواهد داشت. با نزدیک شدن به مهلت 15 اردیبهشت بانک ها اقدامبه اعلام فراخوان هایی برای تغییر دسته چک ها خواهند کرد. بانک صادرات در این زمینه پیش قدم شده است و به زودی بانک های دیگر نیز برای تعویض دسته چک به مشتریان خود فراخوان می دهند. البته گفته می شود مهلت 15 اردیبهشت برای چک های قدیمی تمدید می شود.

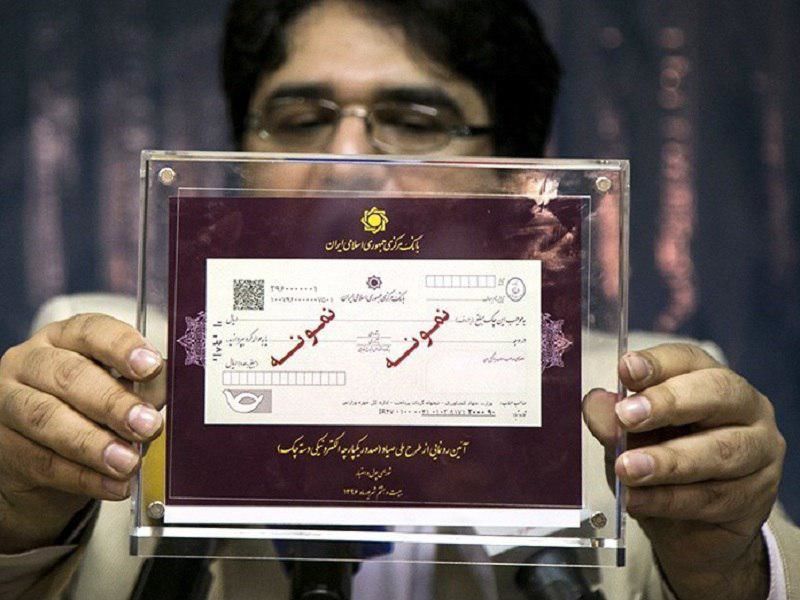

ویژگی های دسته چک جدید

دسته چک های جدید به جریان می افتند که در کنار اتحاد شکلی، در نحوه صدور نیز از مکانیزم و منشا یکسانی پیروی می کنند. نسل جدید دسته چک های صادره که به دسته چک صیادی معروف هستند، ارتباط متقاضی دسته چک با شعبه را به ارتباط متقاضی با یک سامانه تغییر می دهند. بنابراین با کنار رفتن شعبه و عوامل انسانی، فرآیند اعتبارسنجی، صدور و رصد استفاده از چک کاملا مکانیزه می شود.

چک های قدیمی چه می شوند

چک هایی که بعد از ضرب العجل صادر شوند فاقد اعتبار خواهند بود و در بانک ها پذیرفته نمی شوند. چک های قدیمی نیز با مراجعه به بانک صادرکننده وارد سامانه صیاد خواهند شد و اعتبار آنها تنها در این صورت باقی خواهد ماند. البته در خصوص چک های بلندمدت قدیمی که پیش از تاریخ ضرب العجل صادر شده باشند، شعب بانک ها با وارد کردن اطلاعات مربوط به آنها در سامانه جدید، اعتبار این نسخه از چک ها را با همان ظاهر قدیم مهیا می کنند.

در واقع، سیاست گذار با درنظر گرفتن کارکرد عرفی دسته چک در بازار کسب و کار گزینه نقدشوندگی را برای چک های مدت دار حتی با موعدهای بلندمدت فعال نگه داشته است. به گفته مقام های بانک مرکزی فاز کنونی، فاز اول سامانه صیاد است و پس از ساماندهی دسته چک ها در مرحله بعد این روند برای چک های رمزدار و چک های مبادله ای بین بانک ها نیز به اجرا در می آید. شرایط جدید برای دریافت دسته چک های صیاد نیز پیش از این ارائه شده است.

اهداف صیاد

به گزارش «اقتصاد نیوز»، با رونمایی از لوگوی سامانه صیاد عملا گام اجرایی پیاده سازی سامانه یکپارچه چک در کشور برداشته می شود. با راه اندازی این سیستم، بانک مرکزی موفق به صدور چک های یکپارچه می شود و همچنین اطلاعات چک به صورت آنلاین در دسترس متقاضیان است که امکان شناسایی و اعتبارسنجی را فراهم می کند. این سیستم سبب منحصر به فرد بودن چک و آنلاین بودن آن بدون در نظر گرفتن بانک صادر کننده می شود. سامانه ای که چهار هدف «ارتقای ضریب امنیتی و اعتباربخشی به برگه چک»، «استانداردسازی جانمایی مورد نوشتاری و کاهش عملیات تصدی گری»، «بررسی صلاحیت دارنده دسته چک از طریق سامانه های اعتبارسنجی بانک مرکزی» و «ایجاد شفافیت اطلاعاتی و جلوگیری از سوءاستفاده های ناشی از تبانی شعب در صدور دسته چک» را دنبال می کند.

بازگشت اعتبار به چک

براساس این گزارش رئیس کل بانک مرکزی در جلسه شورای پول و اعتبار، وجود این سامانه را موجب «بازگشت اعتبار به چک» دانست. اعتباری که به دلایل مختلف از این ابزار گرفته شده بود و عملا کاربرد چک را از یک ابزار پرداخت کوتاه مدت تغییر داده بود. در گذشته به دلیل خلاهای موجود در سیستم بانکی و اعتباری کشور و نبود قوانین مشخص و شفاف، این ابزار در یک وجه به عنوان ابزار تامین مالی در کوتاه مدت مورد استفاده قرار می گرفت و در وجه دیگر نیز به عنوان ابزار ضمانت و وثیقه مورد بهره برداری قرار گرفته بود. این درحالی است که براساس ماده 310 قانون تجارت «چک سندی است که به موجب آن، صادر کننده مقدار یا کل وجهی را که پیش مخاطب چک دارد مسترد می کند.» به عبارت دیگر، چک مانند سفته وسیله معامله اعتباری نیست؛ اما در شرایط کنونی از این ابزار به عنوان یک معامله اعتباری استفاده می شده است. این روند باعث شده بود که در برخی موارد افراد نتوانند جریان اعتباری خود را تنظیم و در نتیجه میزان چک های برگشتی به مرور رشد کرده است. به همین دلیل است که رئیس کل بانک مرکزی فعال شدن سامانه صیاد را یکی از عوامل موثر در بازگشت اعتبار به چک عنوان کرده است. درحال حاضر سالانه به طور متوسط بیش از ۱۲۰میلیون قطعه چک عادی در مبادلات روزانه مردم رد و بدل می شود که ارزش آن بیش از ۶00 هزار میلیارد تومان است. براساس آخرین آمارها میزان چک های برگشتی در تیر ماه بالغ بر 5/ 1 میلیون فقره بود که ارزش آن معادل 13 هزار میلیارد تومان است. این موضوع به این معنا است که تقریبا از هر 10 چک مبادله شده در سیستم بانکی 2 فقره از آن برگشت خورده است.

ورود به نظارت اعتباری

با راه اندازی سامانه صیاد از سوی بانک مرکزی، از این پس چتر نظارتی نهاد ناظر علاوه بر گردش پولی حاصل از چک، بر جریان اعتباری پرداخت نیز گسترده می شود. روز گذشته مسوولان بانک مرکزی ویژگی های سامانه صیاد را تشریح کردند. یکی از مهم ترین ویژگی های سامانه صیاد کاهش تنش اعتباری و افزایش قدرت نظارت بر فرآیند صدور چک ها است. با فعال شدن این سامانه عملا در بخش اعتبار پرداختی، امکان رصد جریان چک ها وجود دارد. در سال های گذشته فقدان یک سامانه جامع درباره اطلاعات ارقام چک ها و سوابق افراد، باعث کاهش کارآیی این ابزار شده و در نتیجه از اعتبار این ابزار کاسته بود. با فعال شدن سامانه صیاد امکان ارزیابی رفتار بانک ها و مشتریان از سوی مقام ناظر به راحتی صورت خواهد گرفت. به گفته مسوولان، اطلاعات و عملکرد هر کسی که متقاضی دسته چک باشد از طریق یک سامانه متمرکز در صیاد استعلام می شود و در صورتی که اهلیت لازم را برای گرفتن دسته چک داشته باشد، فرآیند صدور دسته چک برای وی اتفاق می افتد.

عملکرد سامانه صیاد به این صورت است که با مراجعه مشتری به شعبه، ثبت اولیه درخواست صدور دسته چک از سوی کاربر شعبه انجام می پذیرد و در صورت تایید از سوی رئیس شعبه، درخواست مورد نظر به منظور استعلام، به سامانه صیاد بانک مرکزی ارسال می شود. چنانچه درخواست دهنده از نظر بانک مرکزی، واجد شرایط دریافت دسته چک باشد، درخواست مذکور از سامانه صیاد به گروه صدور دسته چک به منظور شخصی سازی و چاپ چک ارسال خواهد شد.

شماره چک یکتا

یکی دیگر از نکات قابل تامل چک های صیاد داشتن شماره یکتا است. شماره یکتا یک شماره منحصر به فرد برای هر برگ چک است. این شماره به گیرنده چک امکان می دهد تا تنها با یک پیامک از میزان اعتبار فرد صادر کننده چک مطلع شود. با پیامک شماره یکتا به شماره ای که اعلام می شود، اطلاعات پایه فرد صادر کننده چک برای گیرنده چک ارسال می شود. هدف از این کار کاهش تنش های ناشی از صدور چک های بالامحل توسط افراد کم اعتبار است. همچنین با این سامانه ابعاد چک های مختلف دولتی و خصوصی در یک استاندارد مناسب قرار می گیرد و در نتیجه امکان جعل این چک که کمتر خواهد شد. در این خصوص وجه تمایز، هریک از چک ها تنها درج نام و آرم بانک صادر کننده است. با صدور این نوع چک ها به محض آنکه اولین چک شخص برگشت بخورد، به دلیل وجود امکان استعلام و مطلع شدن افراد مبنی بر فاقد بودن اعتبار، بنابراین از اخذ چک های کسانی که بدحساب هستند اجتناب می شود و این می تواند بسیاری از پرونده های قضایی مرتبط را کاهش دهد.

حذف قدرت شعب در صدور دسته چک

از ویژگی های دیگر دسته چک های سامانه صیاد می توان به حذف نقش شعب بانکی در صدور دسته چک اشاره کرد. در این سامانه دیگر شعب بانکی مرجع صدور دسته چک نیستند، بلکه فرد درخواست کننده دسته چک از طریق سامانه بانک مرکزی اعتبارسنجی شده و دسته چک برایش صادر می شود. دسته چک صیاد متحدالشکل است و تنها لوگوی بانک ها وجه تمایز آنها از یکدیگر است. این درحالی بود که در سال های گذشته، امکان صدور دسته چک براساس روابط شعب و مشتریان شکل گرفته شده بود و راستی آزمایی شفافی برای فرد دارای چک وجود نداشت. در نتیجه این امکان وجود داشت که افراد پرریسک با سوابق نامناسب از مزیت این ابزار پرداخت بهره مند می شدند.