نحوه مقابله بانکهای مرکزی آسیای شرقی با پیامد جنگ در خاورمیانه

به گزارش اقتصادنیوز به نقل از اکوایران، با تشدید درگیریها در خاورمیانه و نگرانیها در مورد تورم ناشی از انرژی، مدیریت سیاست پولی برای بانکهای مرکزی آسیایی دشوارتر شده است.

پس از تعرفههای ترامپ در سال 2025 و کاهش نرخ تورم، محیطی سازگارانه در حال شکلگیری بود و چنین به نظر میرسید که بسیاری از بانکهای مرکزی آسیایی در مسیر توقف یا کند کردن کاهش نرخ بهره در سال ۲۰۲۶ هستند. اکنون افزایش ناگهانی قیمت نفت، عدم قطعیت را به این چشمانداز افزوده است.

ارزیابی تأثیر این نگرانیهای جدید کار دشواری است، خاصه برای بانک مرکزی ژاپن که روند افزایش نرخ بهرهاش، آن را به استثنایی در منطقه بدل ساخته است. اگرچه افزایش نرخها میتواند تورم را مهار کند، اما چنین اقدامی نیز خطر کاهش رشد اقتصادی را بههمراه دارد.

تاکشی یاماداچی، اقتصاددان ارشد ژاپن در Morgan Stanley MUFG Securities، گفت که بانک مرکزی «احتمالاً رویکرد محتاطانهتری اتخاذ خواهد کرد و احتمال افزایش نرخ بهره در کوتاهمدت را بیش از پیش کاهش میدهد». او در گزارشی افزود که اقتصاد ژاپن ممکن است در کوتاهمدت با اثراتی شبیه به رکود تورمی مواجه شود.

او گفت: «قیمتهای بالاتر نفت که ناشی از عوامل ژئوپلیتیکی است، از طریق افزایش قیمتهای وارداتی، تورم پیشران (headline inflation) را ارتقا میدهد» و در عین حال «درآمدهای واقعی خانوارها کاهش مییابد و مصرف خصوصی را تضعیف میکند». یاماداچی گفت: «اگر تنشها در خاورمیانه طولانی شود، احتمال افزایش نرخ بهره در ماه ژوئن، که در حال حاضر آن را به عنوان سناریوی محتمل خود در نظر میگیریم، ممکن است به تعویق بیشتری بیفتد.»

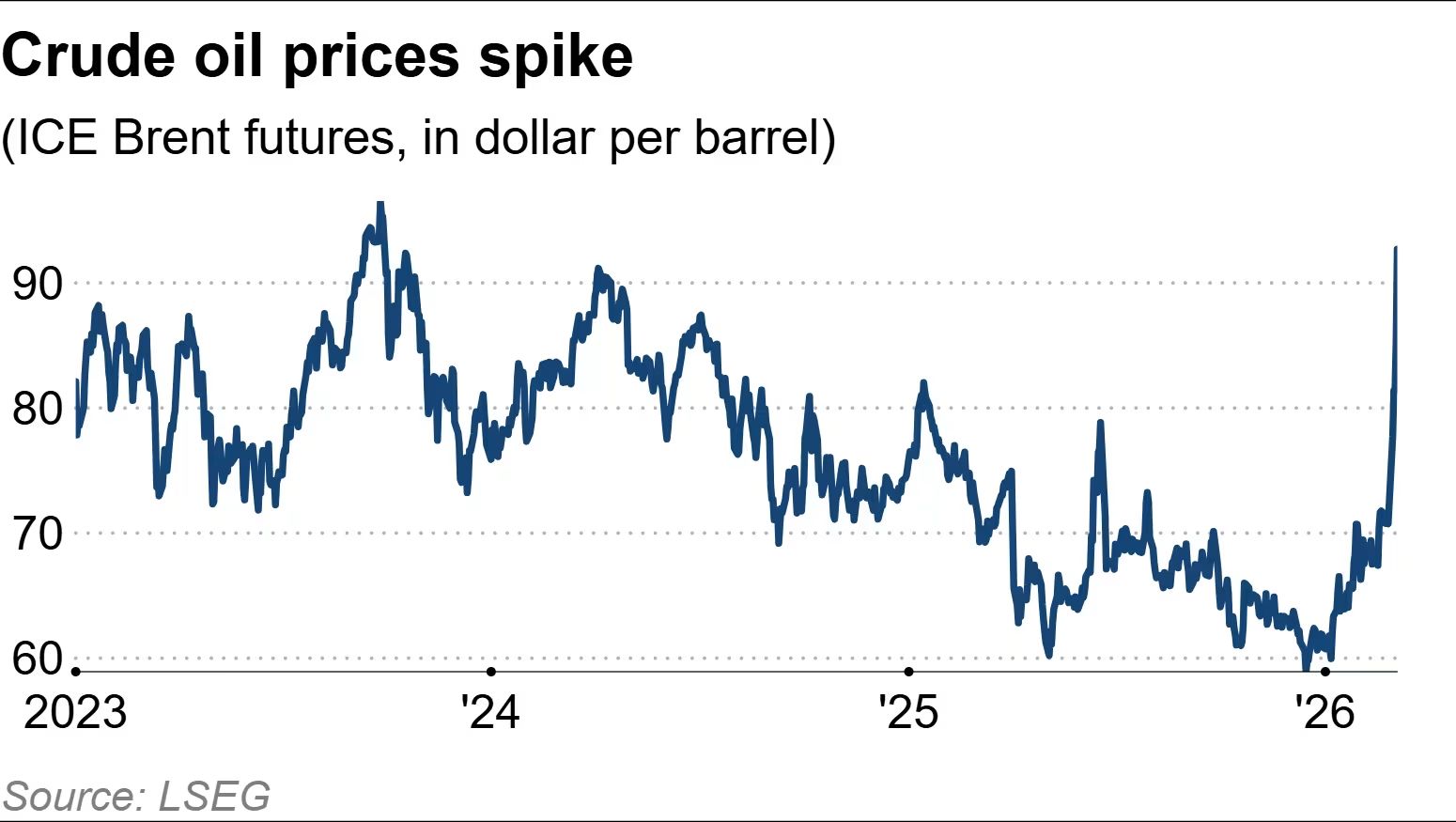

قیمت نفت و گاز هفته گذشته افزایش یافت؛ چرا که ایران در پاسخ به حملات آمریکا و اسرائیل، شریان کلیدی برای نفت خام خاورمیانه و گاز طبیعی مایع را بست. حدود 30 درصد از تجارت جهانی نفت از رهگذر تنگه هرمز جریان دارد. طبق دادههای شرکت تحلیل داده کپلر (Kpler)، نزدیک به 90 درصد از نفتی که در ژانویه از این تنگه عبور کرد، مقصدشان کشورهای آسیایی بود. اما اکنون آمدوشد از این آبراه باریک ناممکن است.

گلدمن ساکس (Goldman Sachs) پیشبینی خود برای قیمت نفت برنت در سهماهه دوم را مورد بازبینی قرار داده و 10 دلار افزایش داده است؛ این مؤسسه اکنون هر بشکه را 76 دلار پیشبینی میکند. پیشبینی آنها برای سه ماهه چهارم سال ۲۰۲۶، ۶۶ دلار به ازای هر بشکه است که ۶ دلار نسبت به پیشبینی قبلیشان افزایش یافته است.

این بانک سرمایهگذاری در یادداشتی هشدار داد: «شدت درگیری با ایران و احتمال طولانی شدن آن بسیار نامشخص است» و «تشدید بیشتر، که منجر به قیمتهای بالاتر نفت شود، میتواند تأثیرات قابل توجهی بر اقتصادها و بازارهای مالی داشته باشد.»

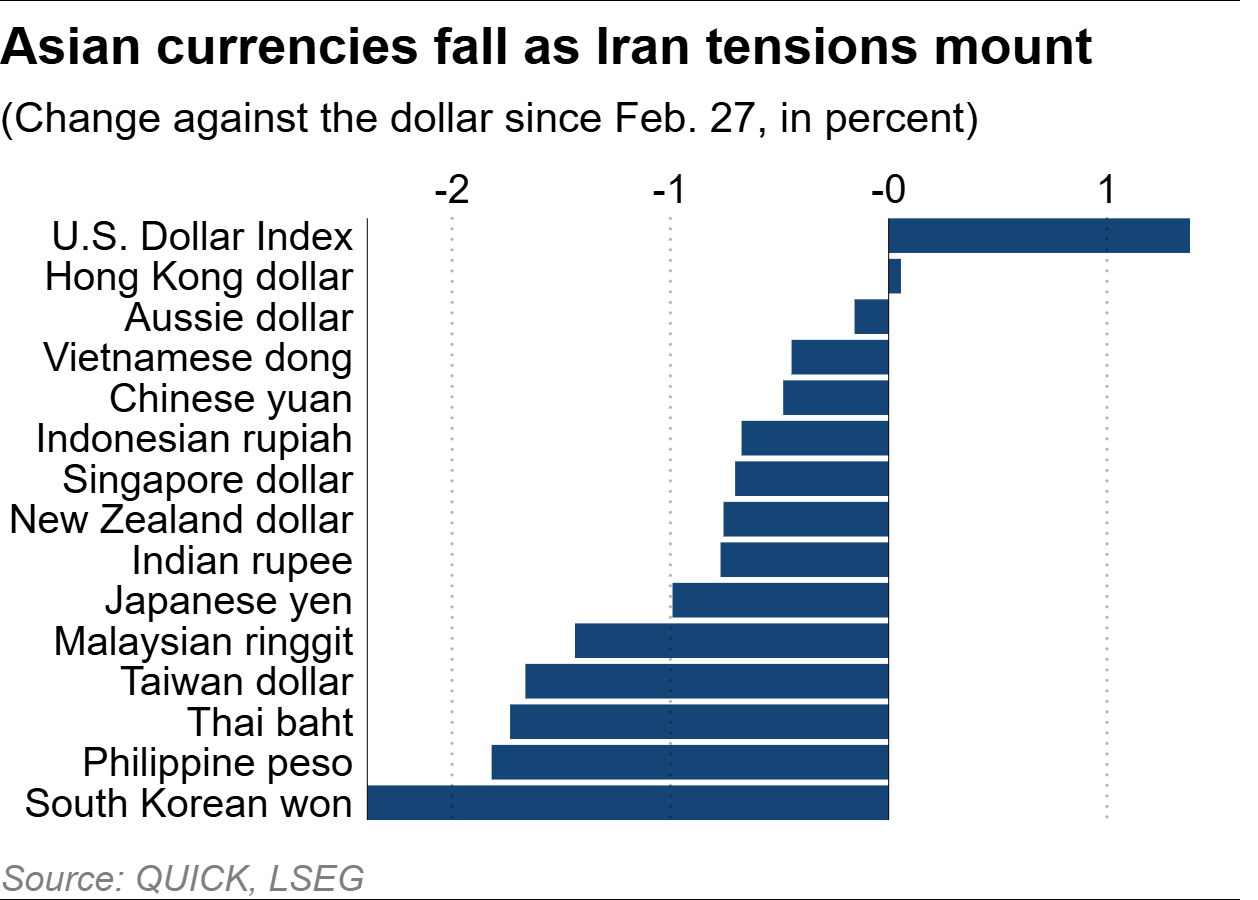

بازارهای سهام ژاپن، کرهجنوبی و سایر بازارهای آسیایی نوسان داشتهاند و ارزهای منطقه تحت فشار فروش قرار گرفتهاند.

در پی موجهای جدیدی از بمبارانهای ایالات متحده و اسرائیل علیه ایران، واشنگتن اعلام کرده است که عملیات نظامیاش هنوز در مراحل اولیه است. دونالد ترامپ، رئیسجمهور ایالات متحده، جمعه در شبکههای اجتماعی نوشت: «هیچ توافقی با ایران جز تسلیمِ بدون قید و شرط در کار نخواهد بود!»

همایون فلکشاهی، رئیس تیم تحلیل نفت خام کپلر، در گزارشی پیشبینی کرد که درگیری ایران محدود و نسبتاً کوتاهمدت خواهد بود و «قیمتها با آشکار شدن اینکه جنگ به پایان خود نزدیک میشود، بخش عمده پاداش ریسکشان (risk premium) را از دست خواهند داد».

با این حال، فلکشاهی افزود: «ریسکها در این ماه به سمت افزایش در کوتاهمدت متمایل هستند». نفت برنت ممکن است از 100 دلار به ازای هر بشکه فراتر رود اگر شاهد تشدید عمیقتری باشیم، از جمله «اختلال مستمر در تنگه هرمز یا هدف قرار دادن مستقیم زیرساختهای انرژی منطقهای». او هشدار داد که در سناریوی حادی که ممکن است آمدوشد از تنگه بیش از چهار هفته غیرممکن شود، قیمتها میتوانند به 150 دلار به ازای هر بشکه برسند. اما اوضاع در صورتی که یک کشور از قبل با مشکلات تورمی دست و پنجه نرم میکند، «بسیار پیچیدهتر» میشود. او افزود: «گاهی اوقات افزایش نرخ بهره بایستی به اجرا درآید، ولو تنها برای تثبیت ارزهای آسیبدیده به کار رود.»

ارزی که قدرت آن تضعیف شده باشد، میتواند با کاهش قدرت خرید مصرفکنندگان، به دامن زدن به تورم کمک کند.

پیش از درگیری ایران، بانکهای مرکزی آسیایی، از جمله ژاپن، کرهجنوبی، سنگاپور و فیلیپین، رویکرد تندتری اتخاذ کرده بودند. یک یادداشت تحقیقاتی از BofA در اوایل فوریه گفت که این تغییر عمدتاً به دلیل رشد تجارت منطقهای، شکوفایی بخش فناوری و تورم پایدار بوده است.

لویید چان، تحلیلگر ارشد ارزی در مؤسسه تحقیقات بازارهای جهانی MUFG، گفت: «کره جنوبی و تایوان به دلیل سهم نسبتاً بالای گاز طبیعی در تولید برق» خاصه در معرض خطر قرار دارند. او افزود: «افزایش خطر تورم ناشی از انرژی میتواند هم بانک مرکزی کره و هم بانک مرکزی تایوان را محتاط نگه دارد.»

وقتی جنگ روسیه و اوکراین آغاز شد، جهان از پیش با تورمِ ناشی از مشکلات زنجیره تأمین که از همهگیری کووید- 19 نشأت گرفته بود، روبرو بود. این جنگ منجر به افزایش قیمت نفت و تشدید تورم شد و آنگونه که آترو اوکومورا، استراتژیست ارشد نرخ بهره در شرکت سرمایهگذاری SMBC Nikko بیان کرده، «بانکهای مرکزی را در سراسر جهان مجبور به افزایش سریع نرخ بهره کرد».

علاوه بر سهام و ارزها، بازارهای اوراق قرضه نیز شاهد نوسانات قیمتی بودهاند. اوکومورا گفت: «دیدگاههای متناقض در حال برخورد هستند»، زیرا سرمایهگذاران تلاش میکنند تا رمزگشایی کنند که آیا بانکهای مرکزی نرخ بهره را برای مهار قیمتها افزایش میدهند یا برای حمایت از رشد کاهش میدهند.

بانک مرکزی ژاپن در تاریخهای ۱۸ و ۱۹ مارس، جلسه سیاست پولی بعدی خود را برگزار خواهد کرد. تا ظهر جمعه، دادههای Totan Research و Totan ICAP احتمال افزایش نرخ بهره در ماه آوریل را ۵۹ درصد نشان میداد.

کاازوو ائدا، رئیس بانک مرکزی ژاپن، هفته گذشته اعلام کرد که این بانک تا زمانی که پیشبینیهای اقتصادیاش محقق میشود، به افزایش نرخ بهره ادامه خواهد داد. او همچنین هشدار داد که بسته به تحولات خاورمیانه، هزینههای رو به افزایش انرژی و تحرکات بازارهای مالی میتوانند «تأثیرات عمدهای بر اقتصادهای جهانی و ژاپن» داشته باشند.

در سایر نقاط آسیا، بانکهای مرکزی فیلیپین و تایلند اخیراً اقدام به کاهش نرخ بهره کردند و هفته گذشته مالزی نرخها را ثابت نگه داشت. بانک Negara Malaysia در بیانیه سیاستیاش اظهار کرد: «درگیری اخیر در خاورمیانه عدم قطعیت را در اقتصاد جهانی افزایش داده است» و افزود: «با توجه به تحولات اخیر، ریسکهای نزولی (downside risks) افزایش یافتهاند.»

دیوید رولِی، همسرپرست و مدیر پرتفوی درآمد ثابت جهانی در Loomis Sayles، وابسته به Natixis Investment Managers، گفت: «افزایش ناگهانی قیمت نفت و گاز که برای مدت طولانی ادامه یابد، یک شوک عرضه به اقتصاد وارد خواهد آمد». او افزود: «این مسئله به هیچ وجه برای بانکهای مرکزی خوب نیست. نرخ بهره میتواند برای مدیریت تقاضا به کار رود، اما از مدیریت عرضه ناتوان است.» رولی این سخنان را هفته گذشته در نشستی خبری بیان کرد.

به بیان رولی، اگر تورم اولیه نسبتاً پایین بوده باشد، «پاسخ معمول و متداولِ» بیشتر بانکهای مرکزی چنین خواهد بود که «اثرات قیمتی را نادیده بگیرند و بر اثرات تخریب تقاضا تمرکز کنند و سیاستهایشان را در طول تأثیر اولیه بدون تغییر نگه دارند و احتمالاً در آینده برای بازگرداندن تقاضای آسیبدیده، نرخ بهره را کاهش دهند.»