ادعای مایکرواستراتژی درباره سناریوی سقوط بیتکوین تا 8 هزار دلار | تهدیدی برای بقای مالی ما نیست | بدهیها را پوشش میدهیم

به گزارش اقتصادنیوز، در حالی که نوسانات بازار رمزارزها بار دیگر بحث درباره ریسکهای اهرمی را داغ کرده، شرکت استراتژی به رهبری مایکل سیلور با موضعی قاطع اعلام کرده کاهش شدید قیمت بیتکوین تهدیدی برای بقای مالی آن نیست. این شرکت که با در اختیار داشتن بیش از ۷۱۴ هزار بیتکوین بزرگترین دارنده سازمانی این رمزارز محسوب میشود، تأکید دارد حتی در سناریوی سقوط قیمت به ۸ هزار دلار نیز ارزش داراییهایش برای پوشش کامل بدهیها کافی خواهد بود؛ ادعایی که اگرچه در ظاهر بر پایه اعداد ترازنامه استوار است، اما از نگاه برخی تحلیلگران، آزمونی جدی برای مدل مالی مبتنی بر بدهی و انباشت بیتکوین به شمار میرود.

به گزارش کویندسک، شرکت Strategy (مایکرواستراتژی سابق) که به رهبری مایکل سیلور به بزرگترین دارنده بیتکوین در میان شرکتهای بورسی تبدیل شده، اعلام کرده است که حتی در صورت سقوط قیمت بیتکوین به ۸ هزار دلار نیز قادر خواهد بود تمام بدهیهای خود را پوشش دهد.

این شرکت که نماد آن در بازار نزدک MSTR است، در شبکه اجتماعی ایکس اعلام کرد: «استراتژی میتواند کاهش قیمت بیتکوین تا ۸ هزار دلار را تاب بیاورد و همچنان دارایی کافی برای پوشش کامل بدهیهای خود داشته باشد.»

انباشت تاریخی بیتکوین؛ ۷۱۴ هزار واحد در خزانه شرکت

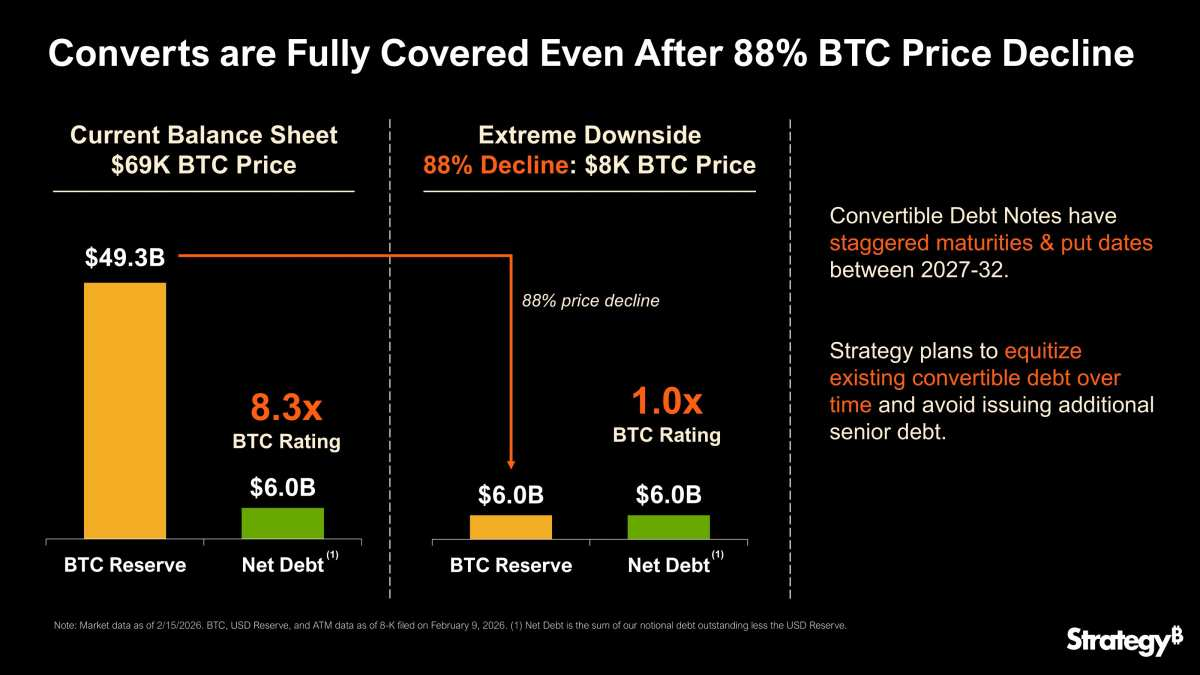

استراتژی از سال ۲۰۲۰ که بیتکوین را بهعنوان دارایی خزانهداری خود برگزید، بهطور مستمر اقدام به خرید این رمزارز کرده و اکنون ۷۱۴,۶۴۴ واحد بیتکوین در اختیار دارد؛ رقمی که با قیمتهای فعلی ارزشی در حدود ۴۹.۳ میلیارد دلار دارد. این شرکت طی سالهای گذشته بخش قابلتوجهی از این خریدها را از طریق استقراض و انتشار اوراق بدهی تأمین مالی کرده است؛ رویکردی که بعدها توسط شرکتهایی مانند Metaplanet در ژاپن نیز تکرار شد.

بر اساس گزارشها، استراتژی حدود ۶ میلیارد دلار بدهی خالص دارد؛ رقمی که معادل ارزش تقریبی ۸۶,۹۵۶ بیتکوین است و در مقایسه با ذخایر فعلی آن، بیش از هشت برابر کمتر است. همین نسبت باعث شده مدیران شرکت با اطمینان اعلام کنند حتی در سناریوی سقوط شدید قیمت، داراییهایشان برای پوشش بدهی کافی خواهد بود.

از ستایش در بازار صعودی تا نگرانی در ریزش قیمتها

در دوران اوج بازار صعودی رمزارزها، خریدهای اهرمی استراتژی با استقبال گسترده مواجه شد؛ چرا که افزایش قیمت بیتکوین، ارزش داراییهای شرکت را بهشدت بالا برد و سهام آن را به یکی از پرنوسانترین و جذابترین نمادهای مرتبط با کریپتو تبدیل کرد.

اما پس از سقوط قیمت بیتکوین از اوج بیش از ۱۲۶ هزار دلار در اکتبر به حوالی ۶۰ هزار دلار، همین بدهیها به عامل نگرانی تبدیل شدند. اگر شرکت مجبور شود برای بازپرداخت بدهی، بخشی از بیتکوینهای خود را نقد کند، احتمالاً فشار فروش شدیدی به بازار وارد خواهد شد و قیمتها را بیش از پیش پایین میآورد.

استراتژی چه میگوید؟ سررسیدها پراکنده است، بحران فوری نداریم

در واکنش به نگرانیها، استراتژی تأکید کرده است که تمام بدهیهایش سررسید فوری ندارند و موعد بازپرداخت آنها در بازه زمانی ۲۰۲۷ تا ۲۰۳۲ توزیع شده است. این فاصله زمانی به شرکت اجازه میدهد در صورت نوسانات شدید بازار، برای مدیریت نقدینگی و تأمین مالی جایگزین برنامهریزی کند.

علاوه بر این، شرکت اعلام کرده قصد دارد بخشی از بدهیهای قابلتبدیل (Convertible Debt) خود را به سهام عادی تبدیل کند تا از صدور بدهی ارشد جدید جلوگیری کند. بدهی قابلتبدیل نوعی اوراق است که دارنده آن میتواند در صورت افزایش قیمت سهام شرکت، بدهی را به سهام MSTR تبدیل کند.

منتقدان قانع نشدهاند؛ «زیان کاغذی ۴۸ میلیارد دلاری»

با این حال، منتقدان نسبت به خوشبینی شرکت تردید دارند. برخی تحلیلگران مستقل اشاره کردهاند که استراتژی حدود ۵۴ میلیارد دلار برای خرید بیتکوینهای خود هزینه کرده و میانگین قیمت خرید آن نزدیک به ۷۶ هزار دلار به ازای هر بیتکوین بوده است.

در سناریوی سقوط قیمت به ۸ هزار دلار، ارزش این ذخایر بهشدت کاهش مییابد و شرکت با حدود ۴۸ میلیارد دلار زیان کاغذی مواجه خواهد شد. چنین وضعیتی میتواند ترازنامه را در نگاه وامدهندگان و سرمایهگذاران بهشدت تضعیف کند.

به گفته برخی منتقدان، نقدینگی موجود شرکت تنها حدود ۲.۵ سال توان پوشش پرداختهای بدهی و سود سهام ممتاز را دارد، در حالی که کسبوکار نرمافزاری شرکت سالانه حدود ۵۰۰ میلیون دلار درآمد تولید میکند؛ رقمی که برای مدیریت بدهیهای قابلتبدیل ۸.۲ میلیارد دلاری و سهام ممتاز ۸ میلیارد دلاری کافی به نظر نمیرسد.

خطر تأمین مالی مجدد؛ وامدهندگان با نرخهای سنگین؟

منتقدان همچنین هشدار میدهند که اگر قیمت بیتکوین به ۸ هزار دلار برسد، تأمین مالی مجدد (Refinancing) بدهیها دشوار خواهد شد. بهویژه آنکه گزینه تبدیل بدهی به سهام در قیمتهای پایین جذابیت خود را از دست میدهد.

در چنین شرایطی، انتشار بدهی جدید ممکن است تنها با نرخهای بهره بسیار بالا، در محدوده ۱۵ تا ۲۰ درصد یا حتی بیشتر امکانپذیر باشد؛ یا در شرایط بحرانی بازار، اصلاً سرمایهگذار کافی جذب نشود.

اتهام «تخلیه روی سرمایهگذاران خرد»؛ نگاه انتقادی به تبدیل بدهی به سهام

آنتون گولوب، مدیر ارشد تجاری صرافی Freedx، اقدام استراتژی برای «تبدیل بدهی به سهام» را بهنوعی «انتقال فشار به سرمایهگذاران خرد» توصیف کرده است. به گفته او، خریداران اصلی اوراق قابلتبدیل این شرکت عمدتاً صندوقهای پوشش ریسک والاستریت بودهاند که بهدنبال آربیتراژ نوسان هستند، نه سرمایهگذاران بلندمدت بیتکوین.

این صندوقها معمولاً اوراق قابلتبدیل را با تخفیف خریداری کرده و همزمان سهام شرکت را فروش استقراضی میکنند. زمانی که قیمت سهام بالا باشد (مثلاً بالای ۴۰۰ دلار)، تبدیل بدهی به سهام منطقی است و صندوقها سود خود را تثبیت میکنند. اما در قیمتهای پایینتر، مانند حدود ۱۳۰ دلار، تبدیل دیگر توجیه اقتصادی ندارد و احتمالاً صندوقها بازپرداخت نقدی کامل را مطالبه خواهند کرد.

گولوب معتقد است در چنین سناریویی، استراتژی برای تأمین نقدینگی ناچار به افزایش سرمایه از طریق انتشار سهام جدید خواهد شد؛ اقدامی که منجر به رقیق شدن (Dilution) ارزش سهام فعلی میشود. او میگوید: «استراتژی در بازار صعودی بیتکوین نابغه به نظر میرسد؛ اما در بازار نزولی، رقیق شدن سهام واقعیت تلخی است که به سهامداران MSTR آسیب میزند.»

جسارت استراتژی یا ریسک سیستماتیک؟

موضع رسمی استراتژی نشان میدهد این شرکت همچنان به مدل «بیتکوین بهعنوان دارایی خزانه» ایمان دارد و کاهشهای شدید قیمتی را تهدیدی برای بقای خود نمیداند. اما در مقابل، منتقدان هشدار میدهند که ساختار بدهی و اتکای سنگین به ارزش بیتکوین، شرکت را در برابر نوسانات شدید بازار آسیبپذیر میکند.

در نهایت، آینده استراتژی بیش از هر چیز به مسیر قیمت بیتکوین و شرایط تأمین مالی در بازارهای جهانی وابسته است؛ بازاری که میتواند در دوران صعودی، سودهای نجومی بسازد و در دوران نزولی، آزمونی سخت برای مدلهای اهرمی رقم بزند.

ارسال نظر