طلا جا ماند، دلار درخشید | چرخش غیرمنتظره بازارها در میانه آتش خاورمیانه | زمان نقد کردن سودهای بزرگ رسید؟

به گزارش اقتصادنیوز، در حالی که حملات اخیر به ایران موجی از نااطمینانی ژئوپلیتیک را به اقتصاد جهانی تزریق کرد، بازارها شاهد رفتاری غیرمعمول بودند؛ طلا که همواره در بزنگاههای سیاسی و امنیتی مقصد نخست سرمایههای هراسان است، با افتی معنادار مواجه شد و حتی تا ۴ درصد کاهش یافت.

همزمان شاخص دلار تقویت شد و سرمایهگذاران با افزایش نوسانات و نگرانی از شوک انرژی، ترجیح دادند بهجای انباشت فلزات گرانبها، نقدینگی دلاری خود را بالا ببرند؛ چرخشی که میتواند معادلات سنتی «پناهگاه امن» را وارد فاز تازهای کند.

به گزارش رویترز، در هفتهای که شعلههای تنش در خاورمیانه بازارهای جهانی را در بهت و اضطراب فرو برد، عجیبترین واکنش نه در سهام یا نفت، بلکه در بازار طلا رقم خورد؛ جایی که «پناهگاه امن» کلاسیک سرمایهگذاران، برخلاف انتظار، از ایفای نقش همیشگی خود بازماند و بهجای درخشش، عقب نشست.

طلا جا ماند؛ دلار جلو زد

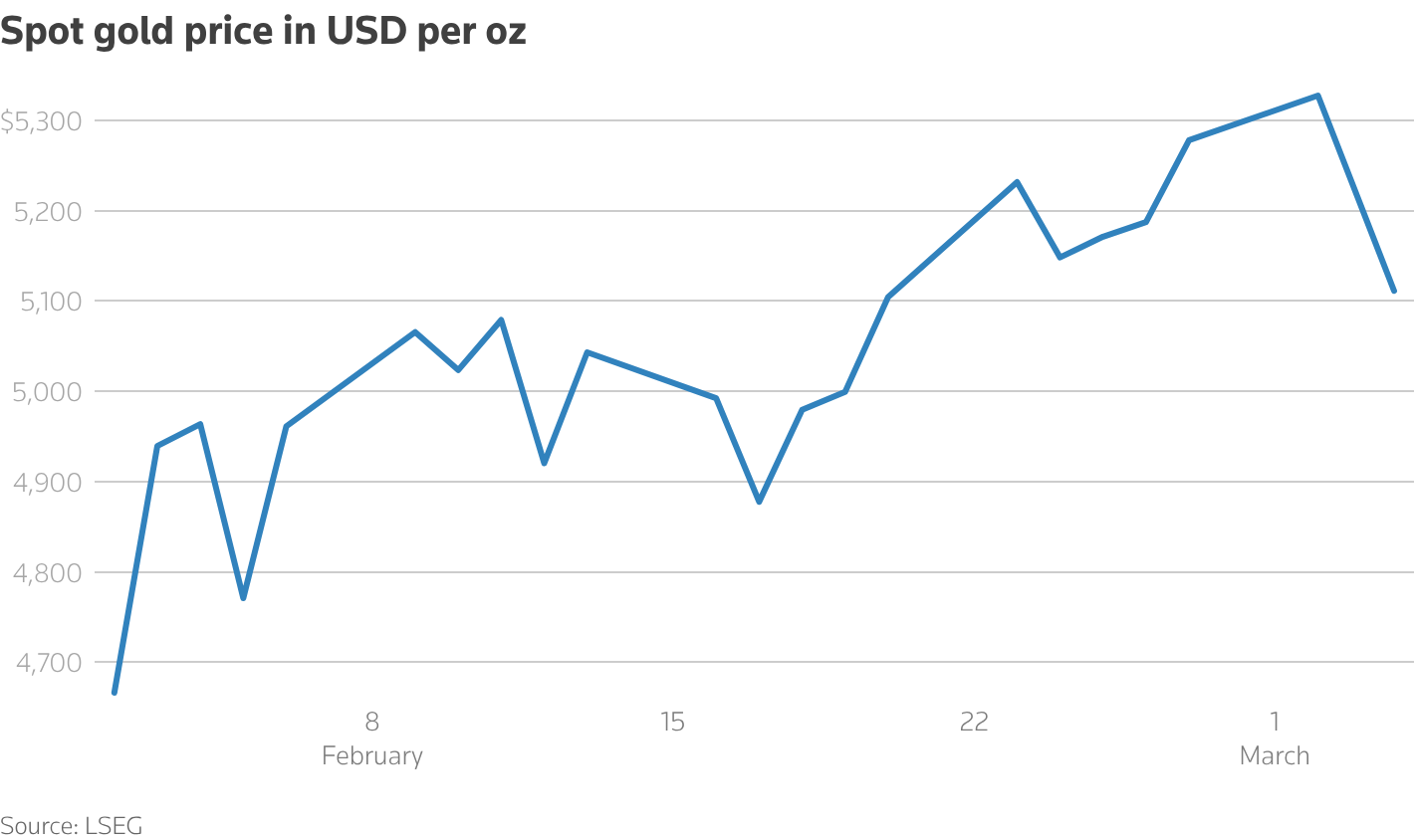

چند روز پس از حملات روز شنبه به ایران، موج اولیه تقاضا برای فلزات گرانبها بهسرعت فروکش کرد. در حالی که انتظار میرفت سرمایهها بهسمت طلا و نقره سرازیر شود، بازار مسیر متفاوتی را برگزید. روز سهشنبه چرخشی تند رخ داد؛ طلا ناگهان ۴ درصد سقوط کرد و نقره تا ۱۰ درصد افت را تجربه کرد.

در نگاه نخست، چنین رفتاری با منطق سنتی بازارها همخوانی ندارد. در شرایط نااطمینانی ژئوپلیتیک، طلا معمولاً مقصد نخست سرمایههای هراسان است. اما اینبار، سرمایهگذاران بهجای «انباشت طلا»، بهسمت «نقدینگی دلاری» دویدند و هر داراییای را که طی هفتههای گذشته رنگ و بوی سفتهبازی گرفته بود، نقد کردند.

یکی از توضیحات کلیدی برای این چرخش، بازگشت «تقاضای پناهگاهی» برای دلار است. شاخص دلار (DXY) در همین هفته، علیرغم افت سنگین بازارهای سهام و اوراق قرضه آمریکا، صعود کرد؛ نشانهای از آنکه دلار بار دیگر جایگاه سنتی خود بهعنوان دارایی امن را بازیافته است.

در منطقه خاورمیانه، چه صندوقهای دولتی و چه سرمایهگذاران خصوصی که اکنون در معرض خطر حملات تلافیجویانه ایران قرار دارند، ممکن است ترجیح داده باشند نقدینگی دلاری خود را افزایش دهند. جهش قیمت نفت و گاز ـ که به دلار قیمتگذاری میشود ـ نیز احتمالاً نیاز به پول نقد در ارز ذخیره جهان را تشدید کرده است.

ضربه انرژی به اروپا و آسیا؛ سپر نسبی آمریکا

اما دلیل اصلی تقویت دلار را شاید باید در جای دیگری جستوجو کرد. اگر اختلال در عرضه انرژی تداوم یابد و شوک قیمتی ادامه پیدا کند، اقتصادهای بزرگ اروپا و آسیا بیش از آمریکا آسیب خواهند دید. ایالات متحده بهدلیل ساختار انرژی و خودکفایی نسبی، در برابر چنین تکانهای مقاومتر است.

این تفاوت آسیبپذیری، جریان سرمایه را بهسمت دلار هدایت میکند و هرچه دلار تقویت شود، از جذابیت طلا کاسته میشود؛ چراکه رابطهای معکوس میان این دو برقرار است.

همبستگی با فرانک سوئیس؛ ضربهای دیگر به طلا

عامل دیگری که ممکن است در «غیبت» طلا نقش داشته باشد، همبستگی تاریخی آن با فرانک سوئیس است. طلا و فرانک معمولاً در دورههای استرس بازار، همزمان تقویت میشوند؛ بهویژه در سالهای اخیر که ین ژاپن و اوراق خزانه آمریکا تا حدی جایگاه سنتی پناهگاهی خود را از دست دادهاند.

اما هشدار کمسابقه بانک مرکزی سوئیس درباره احتمال مداخله برای فروش فرانک، روند صعودی این ارز را ناگهان معکوس کرد و ارزش آن را در برابر دلار و یورو پایین آورد. بازگشت معاملات پناهگاهی در فرانک، میتوانست به فشار مضاعف بر بازار طلا نیز منجر شود.

«اولینها، آخرین میشوند»؛ نقد کردن سودهای بزرگ

توضیحی سادهتر و شاید واقعگرایانهتر آن است که سرمایهگذارانی که طی یک سال گذشته در تب سفتهبازی، طلا را خریداری کرده و شاهد تقریباً دو برابر شدن قیمت آن تا ثبت رکوردهای تاریخی بودند، اکنون در فضایی پرریسک و پرنوسان، در حال ذخیره سود هستند.

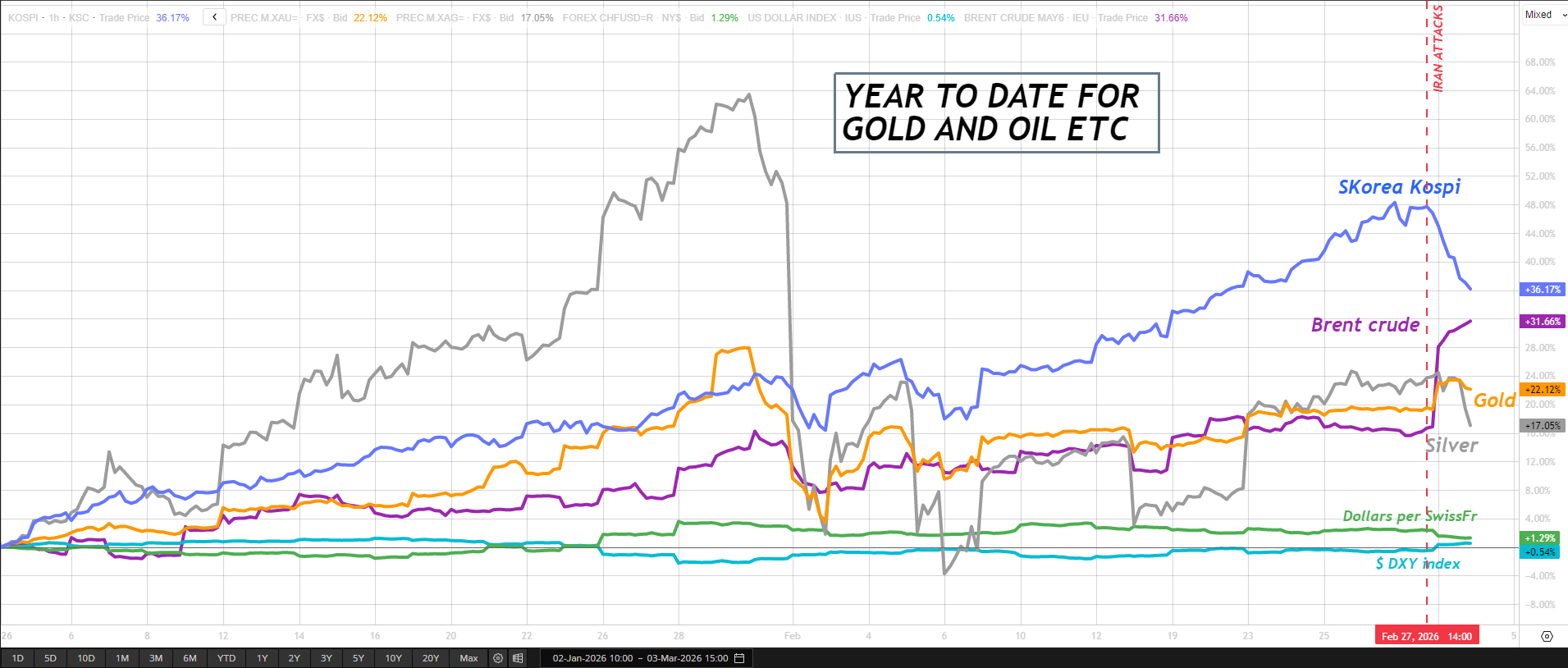

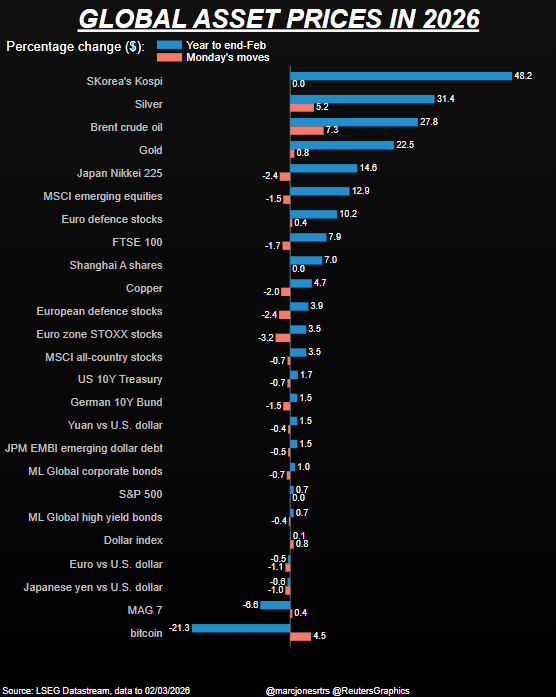

این رفتار با آنچه در بازارهای دیگر رخ داد همخوانی دارد. شاخص «کوسپی» کرهجنوبی، یکی از پربازدهترین بازارهای سهام سال ۲۰۲۶، روز سهشنبه پس از بازگشت سئول از تعطیلات، بیش از ۷ درصد سقوط کرد و بخشی از جهش نزدیک به ۵۰ درصدی خود از ابتدای سال را پس داد. طلا و نقره پیش از حملات، دومین و سومین بازارهای پربازده بزرگ سال بودند و پس از آن شاخص «نیکی» ژاپن که تا پیش از آخر هفته حدود ۱۵ درصد رشد کرده بود، بیش از ۴ درصد افت کرد.

افزایش نوسانات و احتمال شکلگیری یک شوک انرژی تازه برای اقتصاد جهانی، بسیاری از سبدهای سرمایهگذاری را بهسمت افزایش سهم وجه نقد و نقدشوندگی سوق داده است.

اینکه طلا هنوز در چنین محیطی نقش پناهگاه را ایفا نکرده، نکات مهمی درباره ماهیت رشد پرشتاب آن در یک سال گذشته آشکار میکند؛ رشدی که تا حد زیادی بر چرخش روند بیش از یک دهه تقویت مداوم دلار بنا شده بود.

دلار همچنان قلب نظام پولی جهان

به گفته دن کاتز، معاون اول مدیرعامل صندوق بینالمللی پول، رفتار دلار در این هفته نشان میدهد نقش پناهگاهی آن همچنان پابرجاست و ارز آمریکا هنوز «قلب نظام پولی بینالمللی» بهشمار میرود.

طلا ممکن است به دلایل دیگری دوباره اوج بگیرد. اما اگر صعود سهمیوار اخیر آن بیش از هر چیز بر روایتهای آخرالزمانی درباره افول دلار استوار بوده باشد، تحولات این هفته میتواند سرمایهگذاران را وادار به بازنگری در آن فرضیهها کند.

در بازاری که ترس حرف اول را میزند، اینبار نه فلز زرد، بلکه اسکناس سبز نقش اول را بازی کرد.

ارسال نظر