بورس؛ آینه اقتصاد یا قربانی سیاستهای نادرست؟

به گزارش اقتصادنیوز به نقل از دنیای اقتصاد، رابطه بورس و اقتصاد همواره یکی از بحث برانگیزترین موضوعات در اقتصاد بوده است. برخی از تحلیلگران بورس را تنها به مثابه آینهای میبینند که بازتاب دهنده وضعیت اقتصاد است و هنگامی که نرخهای بهره افزایش مییابد یا سیاستهای انقباضی اعمال میشود، بورس ریزش میکند. برخی دیگر نقش بورس در جوامع را پررنگ تر دانسته و معتقدند که میتواند موتور محرک رشد اقتصادی باشد و بر مسیر توسعه کشور اثر بگذارد. در این راستا، رابطه اقتصاد با بازار سهام از دو منظر قابل تحلیل است. نخست تاثیر بازار سهام بر اقتصاد و دیگری، اثر اقتصاد و متغیرهای اقتصادی بر بورس.

بورس دماسنج اقتصاد نیست

بسیاری از تحلیلگران معتقدند که نمی توان به بازار سرمایه، نقش بازتاب دهنده اقتصاد را نسبت داد. به باور این دسته، بورس تنها بخش کوچکی از اقتصاد کشور را نمایان میکند، چرا که اگرچه شرکتهای بزرگی چون پتروشیمیها و فولاد در آن ایفای نقش میکنند، اما مواردی همچون بخش خدمات، کشاورزی و بسیاری از صنایع کوچک و متوسط حضور پررنگی در بازار سرمایه ندارند. بنابراین رابطه یکبهیک میان بورس و اقتصاد برقرار نیست. علاوه بر این، بازار داراییها الزاما رفتار مشابهی با بازار واقعی اقتصاد ندارد و نمیتوان بهطور کامل تغییرات شاخصهای بورسی را معادل تغییرات وضعیت اقتصاد دانست.

علی سرزعیم، اقتصاددان و استاد دانشگاه، معتقد است که این مساله تنها مختص ایران نبوده و در کشورهایی با اقتصاد بزرگ تر نیز صدق میکند. او با طرح دو مثال از ایران و ایالات متحده، تشریح کرد: برای نمونه در سال ۱۳۹۹، بورس تهران رشد زیادی را تجربه کرد، در مقابل در همان دوره اقتصاد کشور وضعیت چندان مطلوبی نداشت. همچنین در سال ۲۰۲۰ در آمریکا و همزمان با شیوع ویروس کرونا، رشد اقتصادی منفی شد ولی بورس آمریکا روند صعودی را در پیش گرفت. بنابراین بازار داراییها الزاما از رفتار اقتصاد واقعی تبعیت نمیکند.

سرزعیم اشاره کرد که نوسانات، بخشی از طبیعت بازار بوده و سیاستگذار وظیفهای برای مداخله ندارد. برای نمونه اگر یک بانک به دلیل عملکرد ضعیف ورشکست شود، خود مقصر است. در مقابل اگر این موضوع ابعاد سیستمی پیدا کند، بانک مرکزی مداخله میکند.

این مساله درباره ی بورس نیز صادق است. در صورتی که نوسانات متعارف باشد، دولت آن را بخشی از ماهیت بازار دانسته و مداخله نمی کند. درمقابل اگر تحولات سیستمی در اقتصاد رخ دهد که به بورس آسیب جدی بزند، در این شرایط مداخله دولت در بازار سرمایه توجیه پذیر است.

در شرایط فعلی، اقتصاد کلان کشور آسیب دیده است و آثار آن به وضوح بر بازار سهام قابل مشاهده است. از این رو میتوان انتظار داشت که دولت برای نجات کلیت بازار وارد عمل شود. به عبارتی، همانطور که وجود نظام بانکی برای اقتصاد مفید است و دولت نمی خواهد که کل نظام بانکی آسیب ببیند، در مورد بورس هم حضور و فعالیت سالم آن در جامعه ضروری است.

ناکارآمدی بورس

احسان طاهری، تحلیلگر اقتصاد کلان، معتقد است که در ایران، بازار سهام از منظر تامین مالی تاثیر چندانی بر اقتصاد ندارد. او با اشاره به این که در کتب مالی، انتشار سهام و اوراق قرضه بهعنوان روشهای اصلی تامین مالی معرفی میشوند، افزود: در یک دهه گذشته، ارزش تامین مالی توسط بازار سهام از طریق عرضههای اولیه، با لحاظ نرخ تورم، چندان زیاد نیست. برای نمونه در سال ۱۴۰۳ حدود ۷۷۰۰میلیارد تومان تامین مالی از طریق عرضههای اولیه صورت گرفت، که اگر این عدد را با تسهیلات بانکی اعطاشده در همان سال مقایسه کنیم، حدود ۷۷۰۰همت، متوجه میشویم این عدد تنها یکهزارم حجم تسهیلات بانکی است.

به عبارتی، در سال گذشته تامین مالی از مسیر بازار سهام بسیار ناچیز بوده است. آمارها نیز نشان میدهد که در سالهای گذشته این نسبت بین یکدهم تا سهدهم درصد در نوسان بوده است. از این رو میتوان نتیجه گرفت که در ایران، بازار سهام نقش کمرنگی در تامین مالی دارد.

اگرچه در سال ۱۳۹۹ رقم تامین مالی توسط بازار سهام به ۳۶هزار میلیارد تومان رسید، با این حال این روند پایدار نمانده و مجددا مسیر نزولی در پیش گرفت.

تحلیلگران افزایش چشمگیر تامین مالی از مسیر بورس در این سال را ناشی از شرایط خاص آن دوره و دخالت دولت و نهادهای شبه دولتی میدانند. از این رو میتوان گفت که در ایران، بازار سهام هنوز نتوانسته نقش تعیینکنندهای در تامین مالی بخش خصوصی ایفا کند. از منظر بازار بدهی نیز ارزش تامین مالی فعلی حدود ۲۵۰همت است که در مقایسه با حجم تسهیلات بانکی عدد بالایی محسوب نمیشود.

تاثیر متغیرهای کلان اقتصادی بر بورس

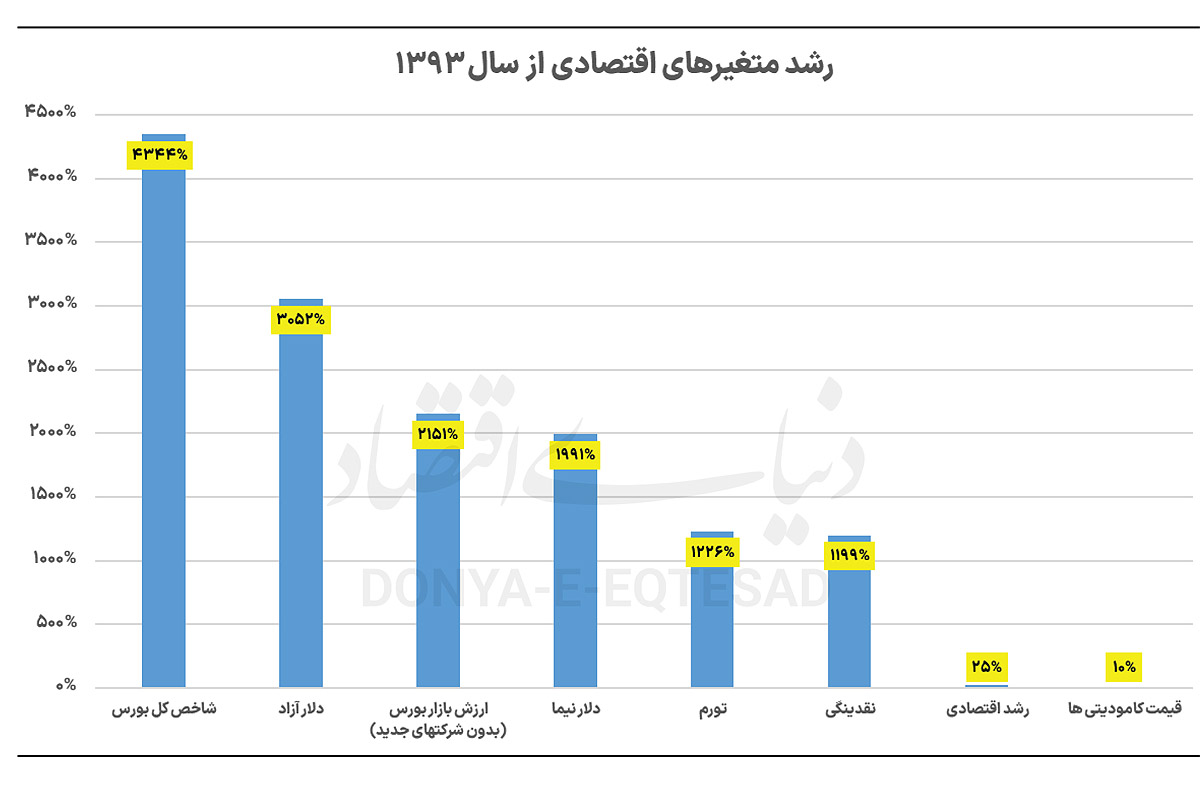

تحلیل دادههای اقتصاد کلان ایران نشان میدهد که رابطهای مستقیم و قابلتوجه میان برخی از متغیرهای پولی و نوسانات بازار سهام وجود دارد. احسان طاهری با بررسی روند دهساله متغیرهای اصلی اقتصاد، از جمله نقدینگی، تورم، نرخ ارز نیما و بازار آزاد، رشد اقتصادی و قیمت کالاهای پایه (کامودیتیها)، تاکید میکند که اثرگذارترین عامل بر شاخص کل بورس طی این سالها نرخ دلار نیما بوده است.

به گفته طاهری، رشد ارزش بازار سهام ایران (بدون در نظر گرفتن شرکتهای تازهوارد از محل عرضه اولیه) از سال ۱۳۹۳ تاکنون حدود ۲۱۵۰درصد بوده است. در همین دوره، نرخ دلار نیما رشدی نزدیک به ۲۰۰۰درصد را تجربه کرده، در حالیکه نرخ دلار در بازار آزاد حدود ۳۰۰۰درصد افزایش یافته است.

در مقابل، رشد اقتصادی کشور در این بازه تنها ۲۵درصد بوده و تغییر چندانی در قیمت کالاهای پایه نیز مشاهده نمیشود. همچنین شاخص جهانی کامودیتیها حدود ۱۰درصد افزایش داشته است.

می توان نتیجه گرفت که در ایران، رشد بازار سهام بیشتر متاثر از متغیرهای قیمتی و پولی است تا متغیرهایی مانند تولید یا رشد اقتصادی و جهشهای ارزی محرک اصلی رشد شاخص بورس بودهاند. بررسی روند تاریخی نیز این مساله را تایید میکند. سه جهش عمده بازار سهام در سالهای ۱۳۹۹، ۱۴۰۱ و ۱۴۰۳، همزمان با افزایشهای قابلتوجه نرخ دلار نیما رخ داده است. در این سالها، نرخ دلار نیما از حدود ۱۰هزار تومان به ترتیب تا ۲۵، ۴۰ و در نهایت نزدیک به ۷۰هزار تومان افزایش یافته که با رشد شاخص بورس همزمان بوده است.

علاوه بر نرخ ارز، نرخ بهره نیز از دیگر متغیرهای کلان اثرگذار بر بورس است. به گفته طاهری، در سال ۱۳۹۹ کاهش نرخ بهره بینبانکی از حدود ۲۰درصد به محدوده ۱۰درصد، یکی از عوامل تقویتکننده رشد پرشتاب بازار سهام بوده است. کاهش نرخ بهره سبب شد هزینه فرصت نگهداری سهام کاهش یابد و سرمایهها به سمت بازار سرمایه حرکت کنند. اما در ادامه، با بازگشت نرخ بهره به سطوح میانگین خود، بازار سهام نیز وارد فاز اصلاح و کاهش شد. از این رو میتوان گفت بورس ایران بازاری است حساس به تحولات قیمتی و سیاستهای پولی، و نه بازتابدهنده مستقیم وضعیت اقتصاد واقعی.

بورس موتور اقتصاد نیست

با وجود نقش بالقوه بازار سرمایه در رشد و توسعه اقتصادی، آمارها نشان میدهد که بورس ایران هنوز نتوانسته در این زمینه نقش موثری ایفا کند. دادهها نشان میدهند که از ابتدای سال تاکنون حدود ۵۳هزار میلیارد تومان خروج سرمایه از بازار سهام ثبت شده است. این مساله تردیدها درباره توان بورس در حمایت از رشد اقتصادی را افزایش داده است.

سرزعیم در تحلیل این وضعیت تاکید میکند که بورس در شرایط کنونی نمیتواند موتور محرک اقتصاد باشد. به گفته او بازار سرمایه ایران بهقدری کوچک است که توان به حرکت درآوردن اقتصاد کشور را ندارد و برای اثرگذاری واقعی بورس بر اقتصاد، باید رونق در بازار اولیه شکل گیرد، نه صرفا در معاملات بازار ثانویه. اگرچه بازار ثانویه میتواند نقدشوندگی و جذابیت سرمایهگذاری را افزایش دهد، اما این بازار اولیه است که از طریق تامین مالی شرکتها، ورود بنگاههای جدید به بورس و جذب سرمایههای تازه، میتواند بر رشد اقتصادی تاثیرگذار باشد.

وی افزود: در حال حاضر بازار اولیه ما بسیار کوچک و محدود است و فرصت ورود شرکتهای تازه چندان فراهم نیست؛ بنابراین نمیتوان انتظار داشت بازار سهام در چنین ابعادی لوکوموتیو اقتصاد کشور باشد. واقعیت این است که بورس ایران هنوز فاصله زیادی با ایفای نقش موتور رشد اقتصادی دارد.

جذابیت بازارهای موازی

یکی از مهمترین دلایلی که در ایران بازار سهام نتوانسته جایگاه خود را در تامین مالی تثبیت کند، مقایسه بازدهی بورس با سایر بازارهای موازی مانند ارز است. این مساله در سالهای اخیر باعث تغییر ذائقه سرمایهگذاران و خروج مستمر نقدینگی از بازار سهام شده است.

به گفته ی طاهری، دلار بازار آزاد در سالهای اخیر رشد بسیار بیشتری نسبت به بازار سهام داشته است. از این رو طبیعی است که بورس جذابیت خود در نگاه سرمایهگذاران را از دست بدهد. هنگامی که بازار در معرض خروج سنگین پول قرار میگیرد، دیگر نمیتوان از آن انتظار تامین مالی گسترده داشت و حتی حفظ سطوح فعلی آن دشوار میشود.

علاوه بر این، با توجه به این که بخش عمده درآمد شرکتهای بورسی کشور به نرخ دلار نیما وابسته است، اختلاف فزاینده میان نرخ نیما و نرخ بازار آزاد موجب میشود ارزش واقعی درآمد شرکتها کمتر از ظرفیت بالقوه آنها منعکس شود. درنتیجه، یکی از راههای موثر برای بهبود وضعیت بازار سرمایه، کاهش قیمتگذاری دستوری و تعدیل نرخ دلار نیما متناسب با تورم است.

طاهری تاکید کرد: اگر نرخ نیما اصلاح شود و یا همگام با تورم رشد کند، سودآوری شرکتهای بورسی افزایش مییابد و بورس میتواند بخشی از عقبماندگی خود را نسبت به بازار ارز جبران کند. در نتیجه، انگیزه سرمایهگذاران برای بازگشت به بازار سهام افزایش یافته و مسیر تامین مالی از این طریق هموارتر میشود.

وی هشدار داد که تثبیت نرخ نیما و رکود درآمد شرکتهای بورسی، درحالیکه بازارهای طلا، ارز و سکه خود را با شرایط تورمی و سیاسی تطبیق میدهند، موجب تعمیق شکاف بازدهی میان بورس و سایر بازارها خواهد شد. چنین وضعیتی نهتنها مانع رشد بازار سرمایه میشود، بلکه هدف اصلی آن یعنی تامین مالی بنگاههای اقتصادی از مسیر شفاف و مولد بورس را نیز از بین میبرد.

نقش سیاستهای دولتی در رکود بازار سهام

بازار سهام ایران در شرایط فعلی با رکود و خروج نقدینگی گسترده مواجه است. علی سرزعیم با بررسی ساختاری بازار سرمایه توضیح میدهد که بخش عمده مشکلات فعلی ناشی از سیاستگذاریهای نادرست است.

به گفته وی، بازار سهام باید محلی برای تامین مالی بنگاهها و رشد تولید باشد و سرمایهگذاران با امید به سودآوری فعالیتهای مولد، سهام شرکتها را خریداری کرده و شریک ارزشآفرینی شوند. در این شرایط سیاستهای دستوری، از جمله تثبیت نرخ ارز ترجیحی (نیما)، قیمتگذاری دستوری محصولات و محدودیتهای مختلف بر نیروی کار و فرآیندهای تولیدی بنگاهها، باعث کاهش سودآوری شرکتها شده و بازدهی سرمایهگذاری در بورس را محدود میکند.

سرزعیم تاکید میکند: نتیجه طبیعی این تصمیمات آن است که سرمایهگذاران تنبیه میشوند و جامعه پیام اشتباه دریافت میکند؛ فعالیتهای مولد دیگر سودآور نیستند، درحالیکه فعالیتهای سوداگرانه بدون محدودیت و با بازدهی قابلتوجه ادامه مییابند.

وی در نهایت یادآوری میکند که بورس در این میان مقصر نیست؛ بلکه قربانی سیاستهای اقتصادی نادرست است. سیاستهای اشتباه، به جای آنکه سرمایهها را به سمت فعالیتهای مولد هدایت کنند، موجب انتقال منابع به بازارهای سوداگرانه شده و مانع از ایفای نقش واقعی بورس در رشد اقتصادی میشوند.

همزاد یا رقیب؟

رابطه میان اقتصاد و بازار سهام میتواند مکمل و همزاد باشد، مشروط بر آنکه متغیرهای اقتصادی طبیعی و بدون دستکاری باقی بمانند. تجربه سال ۱۳۹۹ به خوبی بیانگر این مساله است. در این دوره کاهش نرخ بهره بینبانکی زمینهساز رشد سریع شاخص بورس شد، اما با بازگشت نرخ بهره به سطوح پیشین و تلاش برای حمایت از بازار از طریق تزریق نقدینگی، هم دیدگاه سرمایهگذاران نسبت به بورس آسیب دید و هم پیامدهای تورمی برای اقتصاد ایجاد شد. این تجربه نشان میدهد که اگر روند طبیعی متغیرهای اقتصادی حفظ شود و سیاستگذاریها به نحوی طراحی شود که نه تنها بورس بلکه اقتصاد واقعی را نیز تقویت کند، بازار سهام میتواند در مسیر سالم حرکت کند و از طریق تامین مالی شرکتها، به رشد و توسعه اقتصادی کمک کند. در واقع، بورس و اقتصاد در شرایط مطلوب میتوانند همزاد و مکمل یکدیگر باشند، نه رقیب.

تغییر مسیر اقتصاد به کمک بورس

اگرچه بازار سهام میتواند مسیر اقتصاد را تحت تاثیر قرار دهد، اما تحقق این نقش مستلزم حضور گسترده و پایدار بنگاههای اقتصادی در بورس و رفتار صحیح سیاستگذار است.

سرزعیم، تاکید میکند که رشد اقتصادی در عمل از مجموع رشد بنگاهها حاصل میشود و هرقدر سهم بیشتری از این بنگاهها در بورس حضور داشته باشند، همگرایی رفتار بازار سهام با عملکرد اقتصادی افزایش یافته و زمینه برای نقشآفرینی واقعی بازار سرمایه در رشد اقتصاد فراهم میشود.

سرزعیم با اشاره به مشکلات فعلی بازار، عنوان کرد که مشکل اصلی آن است که بنگاههای بزرگ اقتصادی که در بورس حضور دارند نباید آسیبپذیر باشند، اما در عمل تحت فشارها و محدودیتهای مختلف قرار میگیرند. این در حالی است که بنگاههای کوچک و متوسط تا حدی از این فشارها مصون میمانند. نتیجه این است که سهامداران بنگاههای بزرگ بیشترین آسیب را متحمل میشوند.

به باور او، بازار سهام باید بازاری سودآور باشد زیرا بهترین بنگاههای کشور در آن حضور دارند. حتی در شرایط نامطلوب اقتصاد کلان، اگر سیاستگذار مداخله بیمورد در فعالیت این شرکتها نکند و مسیر سودآوری آنها مخدوش نشود، میتوان به سالمسازی اقتصاد کمک کرد. چنین وضعیتی سبب کاهش رفتارهای سوداگرانه و ترغیب مردم به مشارکت در فعالیتهای مولد و سهامداری میشود. به بیان دیگر، سهامداری و مشارکت در تولید، برخلاف فعالیتهای سوداگرانه، به ایجاد ارزش افزوده واقعی منجر میشود.

او تاکید میکند که مسوولیت اصلی در این زمینه متوجه سیاستگذار است: باید از اقدامات و سیاستهایی که بنگاههای بزرگ را تحت فشار قرار میدهد و سهامداران را ناامید میکند، پرهیز شود. در غیر این صورت، بازار سرمایه تضعیف شده و سرمایهها به سمت فعالیتهای غیرمولد و سوداگرانه حرکت خواهند کرد. پیامد این روند، شوکهای ارزی، افزایش قیمت دلار و زیان همگانی خواهد بود؛ یک بازی باخت-باخت که همه طرفها از آن متضرر میشوند.

وی در نهایت یادآور میشود که سیاستگذار باید سیگنال روشنی به بازار و سرمایهگذاران ارسال کند و این اطمینان را در دل مردم حاصل کند که سرمایهگذاری در فعالیتهای واقعی و بنگاههای سودآور منافع بیشتری برای سرمایهگذاران و اقتصاد کشور ایجاد میکند.