بازار تکنولوژی در تنگنای تنگه هرمز | اثر بحران انرژی، هلیوم و رقیقکنندهها بر زنجیره جهانی تراشهها | خطر افت تقاضا برای محصول جدید «نینتندو»

به گزارش اقتصادنیوز، در قلب صنعت نیمههادیها، تراشهها موتور اصلی فناوریهای روز هستند؛ از گوشیهای هوشمند و رایانهها گرفته تا خودروهای برقی و خدمات هوش مصنوعی. اکنون بسته شدن تنگه هرمز، این مسیر حیاتی انرژی و مواد خام، زنجیرههای تأمین تراشه را به چالشی جدی کشانده است. شرکتهایی مانند TSMC، Samsung و SK Hynix در تلاشند تا با برنامههای جایگزین و ذخیرهسازی پیشرفته، از توقف تولید و افزایش بیرویه قیمتها جلوگیری کنند، اما هر هفته تأخیر در عبور مواد اولیه، خطر توقف بخشهای حساس این صنعت جهانی را افزایش میدهد.

به گزارش بلومبرگ، شرکتهای تولیدکننده تراشه آسیایی، از جمله غولهایی مانند Taiwan Semiconductor Manufacturing Co. و Samsung Electronics Co.، به دلیل بسته شدن تنگه هرمز با اختلال در تأمین نفت و دیگر کالاهای حیاتی مواجه شدهاند. این شرکتها در حال برنامهریزی برای اقدامات جایگزین هستند تا در صورت طولانی شدن درگیریها در خاورمیانه، اثرات آن را کاهش دهند.

مجموعهای از مواد خام مورد استفاده در تولید تراشه، از جمله یکپنجم گاز طبیعی مایع (LNG) جهان، از طریق این تنگه عبور میکنند. هر هفتهای که این مسیر حیاتی بسته بماند، خطر توقف زنجیره تأمین جهانی نیمههادیها افزایش مییابد. میکروچیپها برای محصولات متنوعی از جمله تلفنهای هوشمند، خودروها، موشکها و خدمات مبتنی بر هوش مصنوعی حیاتی هستند.

پیش از این، تولیدکنندگان ظرفیت بیشتری از تولید تراشههای پیشرفته مورد استفاده در مرکز دادهها را به تراشههای معمولی مصرفی در تلفنهای هوشمند، رایانههای شخصی، خودروهای برقی و تجهیزات پزشکی اختصاص داده بودند. این تغییر اولویت باعث افزایش قیمت تجهیزات الکترونیکی در سطح جهان شده بود و بسته شدن تنگه هرمز، این افزایش قیمتها را تشدید کرده است.

تأثیر جنگ ایران بر تأمین انرژی صنعت نیمههادیها

تولید تراشه به شدت مصرفکننده انرژی است. هر درصد افزایش در قیمت برق، هزینه تولید برای شرکتهای تراشهسازی و تأمینکنندگان آنها که به شدت به واردات انرژی وابستهاند را افزایش میدهد.

برای TSMC، بزرگترین تولیدکننده تراشههای پیشرفته و گرانقیمت جهان و تأمینکننده اصلی شرکتهایی مانند Nvidia Corp ،Advanced Micro Devices Inc و Apple Inc، انرژی مهمترین دغدغه است. تایوان بیش از ۹۰٪ از نیازهای انرژی خود را وارد میکند و به ویژه برای تولید برق به گاز طبیعی مایع (LNG) وارداتی متکی است، که عمر محدودی دارد. طبق دادههای ردیابی کشتیها توسط بلومبرگ، تقریباً ۴۰٪ از LNG وارداتی جزیره در سال ۲۰۲۵ از خاورمیانه تأمین شده است.

حتی پیش از آغاز جنگ در ایران، چه چیا وی (C.C. Wei)، مدیرعامل TSMC، نگران تأمین انرژی بود. او در ژانویه گفت: «اول نگران برق تایوان هستم. من به برق کافی نیاز دارم تا بتوانم ظرفیت تولید را بدون محدودیت گسترش دهم.» دستگاههای لیتوگرافی با طول موج فوقالعاده کوتاه (Extreme Ultraviolet Lithography) شرکت ASML Holding NV که توسط TSMC برای تولید تراشههای پیشرفته استفاده میشوند، به ویژه مصرف بالایی از انرژی دارند.

کره جنوبی، محل استقرار شرکتهای Samsung و SK Hynix Inc، تولیدکنندگان تراشههای حافظه که برای ذخیره و بازیابی دادهها استفاده میشوند، نیز به شدت به انرژی وارداتی وابسته است. تقریباً ۷۰٪ از نفت خام و یکپنجم از LNG وارداتی کره جنوبی از خاورمیانه تأمین میشود که بخش زیادی از آن از تنگه هرمز عبور میکند.

سایر مواد مورد تأثیر در زنجیره تأمین تراشهها

مسدود شدن محمولههای نفت و گاز باعث «قطع شدن بخشهای طولانی زنجیره تأمین که مشتقات نفتی در آن جریان دارند» میشود، به گفته راجر شنگ، معاون پژوهشی شرکت مشاوره فناوری Gartner. بسیاری از محصولات جانبی حاصل از فرآوری نفت خام و گاز طبیعی که برای تولید تراشهها لازم هستند شامل هلیوم، برم، گوگرد و انواع رقیقکنندهها (Thinners) میشوند.

نگرانی ویژهای وجود دارد در مورد رقیقکنندههایی که در فرآیند چاپ مدارها روی ویفرها، ورقههای فوقالعاده نازک سیلیکونی که پایه تراشهها هستند، استفاده میشوند. تولیدکنندگان تراشه به حلالهایی مانند Propylene Glycol Methyl Ether Acetate، Propylene Glycol Methyl Ether و Ethyl Lactate نیاز دارند، اما هیچ گروه صنعتی وضعیت موجودی جهانی این مواد را مشخص نکرده است، که ریسک خطا در محاسبات تأمین را افزایش میدهد. این حلالها پس از باز شدن، عمر محدودی دارند.

رقیقکنندهها روی ویفرها پوشش داده میشوند تا فتورزیستها، مواد حساس به نور که برای تعریف الگوهای مدار به کار میروند، بهصورت یکنواخت اعمال شوند و همچنین با فتورزیستها مخلوط میشوند تا ضخامت مطلوب حاصل شود. دسترسی به فتورزیستها نیز نگرانی دیگری است. تولیدکنندگان ژاپنی فتورزیست، که برای تولید ناپتا (یک محصول جانبی نفت) به خاورمیانه وابستهاند، با مشکلات تأمین مواجه هستند. یکی از تولیدکنندگان فتورزیست، غول شیمیایی Shin-Etsu Chemical Co.، که همچنین ویفر سیلیکونی و ترموپلاستیک تولید میکند، پیشبینی درآمد سالانه خود را به دلیل اختلالات ناشی از جنگ ایران منتشر نکرده است.

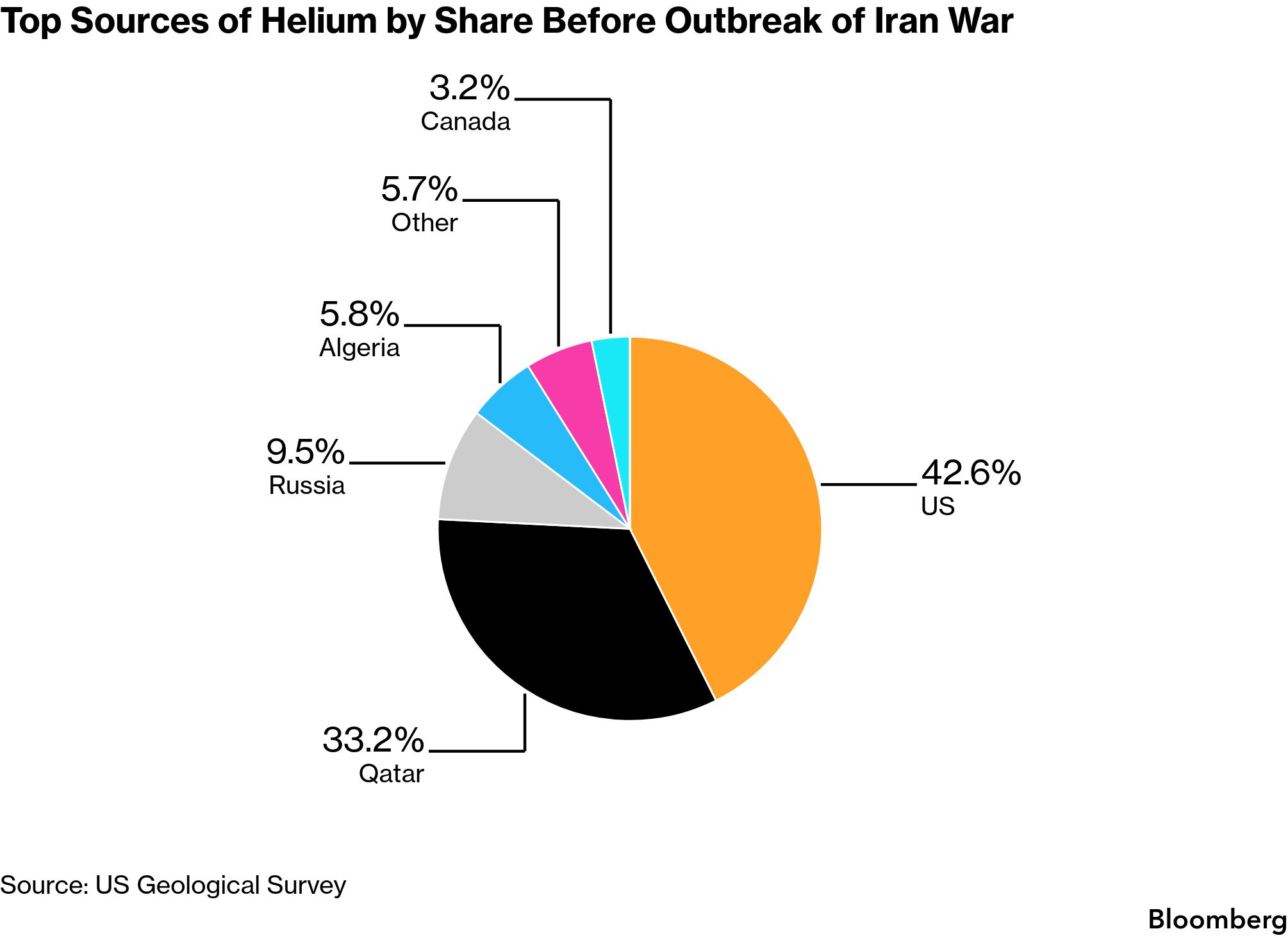

حدود یکسوم از عرضه جهانی هلیوم در اوایل مارس از دسترس خارج شد، زمانی که Qatar Energy عملیات خود در تأسیسات LNG Ras Laffan و Mesaieed را متوقف کرد (هلیوم محصول جانبی LNG است). بازسازی کامل عرضه هلیوم میتواند تا پنج سال طول بکشد.

منابع اصلی هلیوم قبل از آغاز جنگ ایران

هلیوم برای چاپ و حکاکی مدارها روی سیلیکون، حفظ ثبات ویفرها و افزایش بازده تراشههای نهایی ضروری است. اختلال در عرضه این گاز، شرکتهایی مانند Samsung، SK Hynix و ChangXin Memory Technologies Inc. در چین را بهویژه آسیبپذیر میکند، زیرا تراشههای حافظه به میزان بسیار بیشتری هلیوم نیاز دارند نسبت به تراشههای منطقی مانند آنهایی که توسط TSMC تولید میشوند و برای پردازش و محاسبه داده به کار میروند.

کره جنوبی حدود ۶۵٪ از هلیوم مورد نیاز خود را از قطر و تقریباً ۳۰٪ از ایالات متحده وارد میکند. چین نیز طبق دادههای شرکت تحقیقاتی Trivium، حدود ۸۰٪ از هلیوم مورد نیاز خود را وارد میکند که قطر و روسیه تأمینکنندگان اصلی آن هستند.

بسته شدن تنگه هرمز همچنین عرضه اسید سولفوریک با خلوص بالا، که برای تمیز کردن ویفرها و حذف مواد فتورزیست پس از چاپ مدارها استفاده میشود، و گاز هیدروژن برم با خلوص بالا، که برای حکاکی ضروری است، را محدود کرده است.

میزان نگرانی تولیدکنندگان تراشه و سیاستگذاران

مدیران اجرایی شرکتهای TSMC، Semiconductor Manufacturing International Corp.، Samsung، SK Hynix و Micron اعلام کردهاند که در کوتاهمدت اثرات ناشی از اختلالها محدود خواهد بود. در سالهای اخیر، بزرگترین شرکتها موجودیهای ذخیرهای ایجاد کردهاند که به آنها زمان میدهد تا منابع خود را متنوع کنند.

تولیدکنندگان کرهای تراشه، موجودی هلیوم خود را برای چندین ماه تأمین کردهاند و انتظار نمیرود در حفظ این ذخایر مشکل قابلتوجهی پیش آید، به گفته کانگ هون-سیک، رئیس دفتر ریاست جمهوری کره جنوبی در آوریل. بانک کره نیز اعلام کرده است که ذخایر برم و هلیوم در سطحی هستند که چندین ماه را پوشش میدهند.

نخستوزیر ژاپن، Sanae Takaichi، نیز گفته است که تا سال آینده عرضه ناپتا برای تأمین نیازهای داخلی کافی خواهد بود.

با این حال، نگرانیها در حال افزایش است. در چین، که تراشههای حافظه و منطقی را برای اکوسیستم هوش مصنوعی خود تولید میکند، یک انسداد طولانیمدت در تنگه هرمز میتواند خطر گلوگاههای تأمین را برای صنعتی که هماکنون با محدودیتهای صادراتی آمریکا مواجه است، تشدید کند، به گفته یک اندیشکده وابسته به کمیسیون ملی توسعه و اصلاحات چین.

دفتر شرکت تولیدی نیمههادی تایوان در سینچو، تایوان

حتی TSMC، که قدرت خرید کافی برای اولویت در هر کمبود را دارد، نیز محتاط است. این شرکت پیش از آغاز جنگ، مواد اولیهای مانند هلیوم و هیدروژن را از مناطق مختلف تأمین کرده و انتظار ندارد در کوتاهمدت این درگیری تأثیر مستقیمی بر دسترسی به مواد اولیه داشته باشد، به گفته Wendell Huang، مدیر مالی شرکت، اوایل آوریل. با این حال، به دلیل وضعیت خاورمیانه، احتمال افزایش قیمت برخی مواد شیمیایی و گازها وجود دارد و هنوز زود است که این تأثیر به صورت عددی مشخص شود.

تولیدکنندگان تراشه در تایوان، کره جنوبی و ژاپن هلیوم را از آمریکا و کانادا تأمین میکنند و برای تضمین گازهای با خلوص بالا یا اولویت در دسترسی به مواد مورد نیاز، پرداختهای اضافی دارند. همچنین، Samsung و SK Hynix اقدام به بازیافت برخی مواد، از جمله هلیوم کردهاند.

صنایعی که بیشترین تأثیر را از افزایش قیمت تراشه میپذیرند

تولیدکنندگان کنسولهای بازی، تلفنهای هوشمند اقتصادی، لوازم خانگی و خودروها، که عموماً بر مقرونبهصرفه بودن محصولات خود تکیه دارند، پیشتر از افزایش قیمت تراشههای حافظه و ذخیرهسازی آسیب دیدهاند. این شرکتها در صورت بروز کمبود تراشه قادر نخواهند بود در صف سفارشها جلو بیفتند و تراشههای مورد نیاز خود را تأمین کنند.

شرکت Nintendo Co. افزایش قیمت برای کنسول تازه عرضهشده Switch 2 را اعلام کرده است، با وجود خطر کاهش تقاضا به دلیل افزایش قیمتها.

تولیدکنندگان تراشه نگران توقف تولید مشتریان خود به دلیل کمبود مواد غیر از تراشهها هستند. عرضه ناپتا بهویژه یک نگرانی جدی است. کمبود آن بهطور موقت تولید حمامهای ماژولار شرکت ژاپنی Toto Ltd. را متوقف کرد و باعث تنظیم میزان تولید واحدهای اتوبوس شرکت Isuzu Motors Ltd. شد.

اگر این اختلال ادامه پیدا کند، صنعت هوش مصنوعی نیز تحت تأثیر قرار خواهد گرفت. به گفته راجر شنگ از شرکت مشاوره Gartner: «این وضعیت میتواند در نهایت تقاضای سرمایهگذاری در هوش مصنوعی، بهویژه از سوی سرمایهگذاران خاورمیانه، را کاهش دهد و برنامههای آنها برای مراکز داده را به پرسش بگذارد.»

ارسال نظر